برخی شرکتهای بیمه با ذخیره گیری مثلثی به زیان می رسند

1 خرداد 1395, 14:58.

گروه سایبان - اردیبهشت ماه امسال بیمه مرکزی تصمیم می گیرد که روش ذخیره گیری مثلثی را برای شرکت های بیمه اجباری کند . این امر موجب کاهش سود و در برخی موارد شناسایی زیان در شرکت های بیمه است اما آیا اعلام یکباره این روش زمانی که شرکت ها آماده برگزاری مجامع بودند منطقی است؟

گروه سایبان - اردیبهشت ماه امسال بیمه مرکزی تصمیم می گیرد که روش ذخیره گیری مثلثی را برای شرکت های بیمه اجباری کند . این امر موجب کاهش سود و در برخی موارد شناسایی زیان در شرکت های بیمه است اما آیا اعلام یکباره این روش زمانی که شرکت ها آماده برگزاری مجامع بودند منطقی است؟به گزارش پایگاه خبری راز پول، روش ذخیره گیری مثلثی باعث شد که دو شرکت بیمه ای در روزهای اخیر شفاف سازی در این زمینه داشته باشند . این در حالی است که بنابر برخی شنیده هااعلام این روش محاسبه به شرکت های بیمه باعث شده که برگزاری مجامع برخی شرکت ها نیز به حالت کما فرو رود . اما برای روشن شدن بحث ذخیره گیری پرسش هایی را با مجید بنویدی معاون برنامه ریزی و فناوری بیمه ما و از کارشناسان مالی صنعت بیمه داشته باشیم.

راز پول - در خصوص نحوه این ذخیره گیری توضیح بفرمایید ؟ ایا در دنیا نیز این روش مرسوم است و اصولا چرا شرکتها این روش را پیاده سازی می کنند؟

یکی از نگرانی ها مدیران و مسئولین مالی شرکت بیمه در مورد بیمه نامه هایی است که وضعیت خسارت های آنها در یک سال مالی تعیین تکلیف نمی شود و جریان پرداخت خسارت آنها معمولا" تا چند سال بعد از صدور بیمه نامه به طول می انجامد .

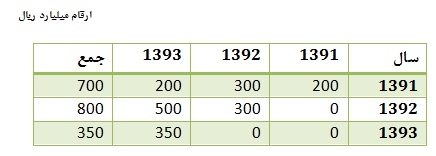

به طور مثال در کشور ما شاهد تسویه خسارت بیمه های شخص ثالث در طول 36 ماه و یا بیشتر هستیم . این وضعیت خاص در بعضی بیمه نامه ها موجب میشود که مدیران شرکتهای بیمه و مسئولین مالی و اکچوئرها به طریقی در مورد کفایت ذخایر در نظر گرفته شده در حسابهای شرکت در پایان سال مالی اطمینان حاصل نمایند. آنها می بایست مطمئن شوند که کلیه ذخائر محاسبه شده برای یک رشته بیمه ای پاسخگوی خسارت های که در در دوره اعتبار بیمه نامه رخ داده ، هست و یا خیر، خسارت های که رخ داده ولی هنوز به شرکت بیمه اعلام نشده است به این نوع خسارت ها ، خسارت های واقع شده و گزارش نشده گفته میشود IBNR (Incurred But Not Reported). یک روش برای برای برآورد این ذخیره مراجعه به آمارخسارت های واقع شده بر اساس روش مثلث تاخیر است ( Run of Triangle) . به طور مثال هنگامی که آمار خسارت رشته ثالث در یک سال مالی مورد بررسی قرار داده میشود مشخص میگردد بخش عمده خسارت های پرداخت شده در آن سال مربوط به سال قبل و ماقبل و یا حتی چند سال قبل است که شامل پروندهای است که جریان رسیدگی آنها به طول انجامیده و فقط بخش کمی از خسارت جاری مربوط به بیمه نامه های همان سال است . تهیه آمار خسارتهای پرداختی به تفکیک هر سال در جدولی مانند نمونه زیر مبنای برای برای محاسبات دقیق تر خسارت معوق در پایان سال مالی را بر اساس این روش مهیا می سازد.

همانطور که در شکل فوق مشخص شده خسارت ها بر اساس سال صدور ( ستون عمودی) و سالی که خسارت پرداخت شده است ( ستون افقی ) دسته بندی شده اند . در این شکل مشخص میشود که خسارت واقعی سال 1391 بعد از سه سال معادل 700 میلیلرد ریال وبرای سال 1392 بعد از دو سال معادل 800 و برای سال 1393 که همان سال صدور است معادل 350 میلیارد ریال است. این آمار مثلث شکل(Triangle Model)این مفهوم را به ذهن متبادر می سازد که اگر رفتار خسارتی بیمه نامه های سال 1393 از سال های قبل پیروی نماید ، می توان با استفاده از آمار سال ها قبل ذخیره کافی را در حسابها منظور کرد.

همانطور که در شکل فوق مشخص شده خسارت ها بر اساس سال صدور ( ستون عمودی) و سالی که خسارت پرداخت شده است ( ستون افقی ) دسته بندی شده اند . در این شکل مشخص میشود که خسارت واقعی سال 1391 بعد از سه سال معادل 700 میلیلرد ریال وبرای سال 1392 بعد از دو سال معادل 800 و برای سال 1393 که همان سال صدور است معادل 350 میلیارد ریال است. این آمار مثلث شکل(Triangle Model)این مفهوم را به ذهن متبادر می سازد که اگر رفتار خسارتی بیمه نامه های سال 1393 از سال های قبل پیروی نماید ، می توان با استفاده از آمار سال ها قبل ذخیره کافی را در حسابها منظور کرد.راز پول- ظاهرا بیمه مرکزی از اردیبهشت امسال این روش را ابلاغ کرده ایا درسال های قبل هم بوده است؟

نه این روش اردیبهشت امسال توسط بیمه مرکزی به شرکتهای بیمه ابلاغ شد وبر اساس آنچه که به شرکتهای بیمه ابلاغ گردیده محاسبه ذخائر بر اساس این روش و مقایسه نتیجه آن با مانده ذخائر محاسبه شده در مورد رشته شخص شامل حق بیمه عاید نشده ، خسارت معوق ، ریسک منقضی نشده ، حق بیمه برگشتی ، فنی تکمیلی و حوادث طبیعی ، کمبود و یا اضافی ذخیره خسارت معوق این رشته را مشخص می کند که می بایست در حسابهای سال 1394 لحاظ گردد و یا حسابهای سال 1393 تعدیل و مجددا" ارائه شود .

راز پول – شرکتهایی که این روش را در ذخیره گیری اعمال می کنند چه تغییری در صورتهای مالی و پیش بینی سود و زیان و درآمدهای آتی آن ها خواهد داشت؟

در صورتی که مشخص شود میزان ذخایر محاسبه شده رشته ثالث برای جبران تعهدات آتی در مقایسه با محاسبات بر اساس روش مثلثی کافی نیست، می بایست کمبود ذخائر در حسابها لحاظ گردد که این امر شدیدا" سود شرکتهای بیمه را تحت تاثیر قرار خواهد داد و متاسفانه زمان اعلام این روش ذخیره گیری از سوی بیمه مرکزی ( اوایل اردیبهشت سال جاری) به ترتیبی است که شرکت های بیمه فرصتی برای پیش بینی آن قبل از پایان سال مالی نداشته اند و همین موضوع موجب خلل در برگزاری مجامع این شرکتها که تعدادی از آنها شرکتهای بیمه بورسی هستند شده است .

راز پول -ايااين روش بااستانداردهاي حسابرسي مطابقت دارد؟

مطابق استاندارد 28 یکی از مبانی اصلی شناسایی خسارت های واقعه شده و گزارش نشده ، آمار و اطلاعات گذشته است که با این روش محاسباتی مطابقت دارد .

راز پول- فارغ ازینکه بخواهیم نام شرکتی را بیاوریم چرا اعمال این روش در برخی شرکتها سبب کاهش شدید سود و در برخی دیگر هیچ تغییری در پیش بینی سود آن شرکت ندارد؟

به علت آنکه این روش محاسباتی برای محاسبه خسارت معوق رشته شخص ثالث از سوی بیمه مرکزی اعلام شده است پس شرکتهای که عمده پرتفوی بیمه ای آنها ار محل فروش رشته شخص ثالث تامین می شود ، از فشار هزینه محاسبه به این روش بیشتر متاثر می شوند و نیز اگر شرکتهای رشد فروش رشته شخص ثالث آنها در چند سال گذشته از شدت بیشتری برخوردار بوده فشار بیشتری را باید برای احتساب این این ذخیره متحمل شوند ، زیرا محاسبات این ذخیره ارتباط مستقیم به پرتفوی بیمه ای رشته شخص ثالث دارد .

راز پول- به طور کلی اعمال این روش را مناسب می دانید ؟

با توجه به ساختار بازار بیمه و به ویژه رشته شخص ثالث به نظر بنده روش مناسبی برای شناسایی ذخیره خسارت معوق منصفانه برای بازار بیمه است ، ولی باید درنظر داشت که اعمال یکباره آن در سال اول با توجه به فشار منفی زیاد آن به سود شرکتهای بیمه و حتی سوق بعضی شرکتهای بیمه به شناسایی زیان در سال اول احتساب این ذخیره ، به صلاح نیست و با توجه به بازار فعلی صنعت بیمه که مرتبا با وضع عوارض و تعرفه های دستوری متحمل هرینه می شود محاسبه یکباره این ذخیره در سال اول از توان بعضی شرکتهای بیمه خارج است و در صورتی که بیمه مرکزی اعمال آن را در بازه زمانی سه یا چهار ساله برای شرکتها الزامی کند، منطقی تر بوده و به ارزش سهام شرکتهای بیمه در بازار بورس آسیب کمتری وارد می شود .

بازگشت |