واکنش «ضرابی» به ابهامات سود مشارکت در منافع بیمه های عمر/نمی دانم سایر شرکت ها چطور سود 27 درصدی می پردازند!

9 خرداد 1396, 07:15.

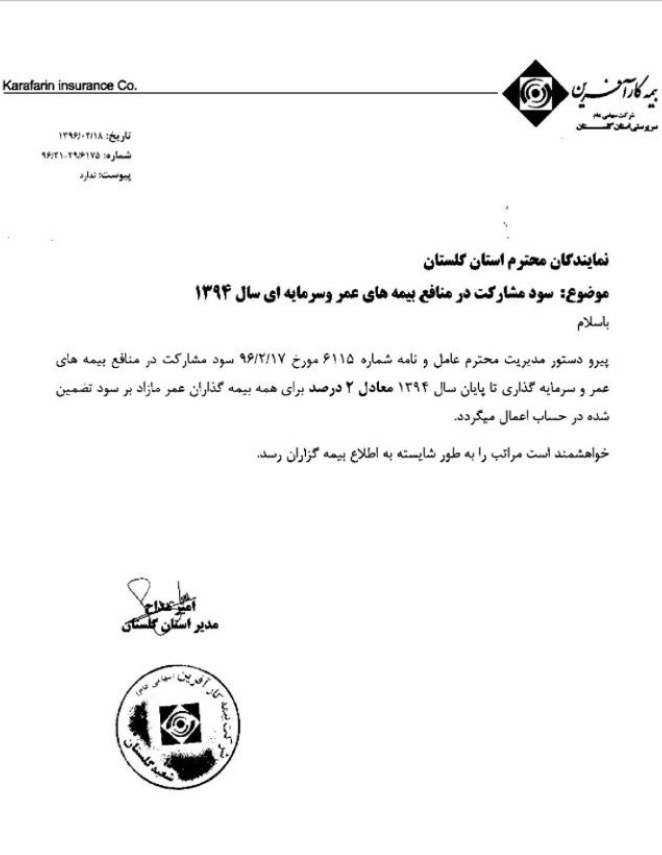

در پی انتشار نامه ای مبنی بر دستور مدیرعامل بیمه کارآفرین سود مشارکت در منافع بیمه های عمر و سرمایه گذاری در این شرکت تا پایان سال 1394 معادل 2 درصد برای همه بیمه گذاران عمر، مازاد بر سود تضمین شده در حساب ها اعلام شد که این موضوع پرسش هایی را به همراه داشت.

شورای عالی بیمه در اجرای بند ۵ ماده ۱۷ قانون تاسیس بیمه مرکزی و بیمهگری،در سال گذشته آییننامه شماره ۶۸.۲ مکمل آییننامه بیمههای زندگی و مستمری را به شرکتهای بیمه ابلاغ کرد.براساس این مصوبه، نرخ سود فنی علی الحساب؛ حداکثر نرخ سود فنی برای دو سال اول مدت اعتبار بیمه نامه 16 درصد، برای دو سال بعد 13 درصد و برای دوره مازاد بر چهار سال اول آن 10 درصد تعیین شد. این نرخ سود، علی الحساب بوده و سود حاصل از مشارکت در منافع موضوع این آییننامه نیز به آن افزوده میشود.

بنابراین با توجه به تعیین نرخ سود تضمین شده توسط مقام عالی ناظر که پیش از این نیز روال بود و در سال گذشته بازنگری شد، هنر شرکت های بیمه در بخش مشارکت در منافع مشخص می شود و در بازار رقابت با سایرین می توانند نظر بیمه گذاران را بخود جلب کنند.این در حالی است که شرکت های بیمه در سال اول و دوم 16درصد سود تضمین شده باید به بیمه گذار بپردازند و مازاد بر این عدد را باید تا 85درصد توزیع کند. در توضیحات آئین نامه ای این بند در ماده 11 آمده است ، مؤسسات بيمه مكلفند در انواع بيمههاي زندگي جز در بيمههاي خطر فوت زماني، بيمهگذاران بيمههاي زندگي خود را در حداقل ۸۵ درصد منافع حاصل از مجموع معاملات بيمههاي مذكور سهيم کنند.

با ذکر این موارد دستور مدیرعامل بیمه کارآفرین برای ارائه نرخ سود 2درصدی برای مشارکت در منافع ابهاماتی را ایجاد کرد که آیا بیمه کارآفرین خلاف مقررات عمل کرده است ؟ چرا با وجودی که تا پایان سال ٩٥ می تواند مشارکت در منافع را اعلام کند ديرتر اين اقدام صورت گرفته. این رقم حاصل از سرمایه گذاری هاست یا تصمیم مدیرعامل است؟ آیا مفاد آئین نامه 68 درخصوص سودآوری،سرمایه گذاری و ... رعایت شده است؟وضعیت ذخایر ریاضی چگونه است؟ و آیا مصوبه مدیرعامل به تائید هیات مدیره و بیمه مرکزی رسیده است ؟

با اين مصوبه تفاوت ميان بيمه گذاران قديم و جديد چه خواهد بود؟نقش بیمه مرکزی به عنوان ذی نفع در این داستان چیست و بیمه عنوان بیمه گر اتکایی که بر اساس مصوبه هیات وزیران در سال گذشته حالا 15درصد اتکایی اجباری در این رشته دریافت می کند چه نقشی در این بین داشته است ؟

نگاهی به صورت های مالی این شرکت نشان می دهد که بیمه کارآفرین در شش ماهه ابتدای سال 95 در بخش سرمایه گذاری ها بیش از 370 میلیارد تومان سپرده گذاری کوتاه مدت دارد که از این رقم 175 میلیارد تومان آن در اختیار بانک کارآفرین به عنوان سهام دار عمده است که سود 22درصدی به آن تعلق می گیرد. همچنین 129 میلیارد تومان در بانک ملت با نرخ سود 21 درصد سپرده گذاری دارد که طبق آمارها بالغ بر47 میلیارد تومان در این مدت سود سپرده دریافت کرده که این نکته نیز حائذ اهمیت شد .

عبدالمحمود ضرابی مدیرعامل بیمه کارآفرین در گفت و گو با خبرنگار ما در همین زمینه صراحتا اعلام می کند که بازار پر نوسان بورس در روزهای گذشته باعث شد تاپول بیمه گذاران را به سمت این بازارها سوق ندهیم و بیشتر در بخش سرمایه گذاری در سپرده های بانکی متمرکز باشیم.

وی با بیان اینکه این رقم به علاوه سود تضمین شده به حساب ها منظور شده است،در پاسخ به این سوال که در حالی که شرکت های بیمه سود 27درصدی به بیمه گذاران خود پرداخت می کنند، بیمه کارآفرین چگونه تنها 2 درصد مشارکت در منافع به علاوه سود تضمین شده می دهد عنوان کرد که برای سودی که به بیمه گذاران عمر تعلق می گرفت بر حسب آنچه به دست آوردیم، عمل شد. به گفته وی مشارکت در منافع بر اساس سود به دست آمده شرکت استت که عدد مشخصی است که برای هر فرد با توجه به مدت مبلغ ذخیره و سود قطعی متفاوت است .

ضرابی می گوید که واقعا نمی دانم در این بازار نامتعادل چگونه شرکت ها نرخ های 25 و 26 درصدی اعلام می کنند و چگونه سرمایه گذاری کرده و این نرخ ها را به دست می آورند !

اینکه ممکن است شرکت ها سپرده بهتری دریافت کرده باشند و یا بازده بیشتری از سرمایه گذاری داشته باشند بخش دیگری از سخنان وی بود.

ضرابی میگوید که بیمه کارآفرین در بورس فعالیت زیادی نداشت و علت این مسئله نوسانات شدید بورس بود و به عنوان امین بیمه گذاران تصمیم گرفتیم از نوسانات به دور باشیم هرچند که ممکن بود منافع بیشتری را نصیب ما کند.

ضرابی با بیان اینکه برای سرمایه گذاری در بیمه های عمر طبق ضوابط آیین نامه ای حرکت کردیم در پاسخ به این پرسش که بخش قابل توجهی از منابع این شرکت در بانک کارآفرین به عنوان یکی از هلدینگ های مجموعه کارآفرین سرمایه گذاری شده است، عنوان کرد که بیمه کارآفرین یکی از سهام داران این بانک است و از طرفی بانک نیز از سهام داران بیمه است و به واسطه دست یابی به صورت های مالی واقعی این بانک تصمیم گرفتیم که سرمایه گذاری در بخش سپرده های بانکی را به سمت کارآفرین سوق دهیم.

وی در پاسخ به این پرسش که آیا بیمه مرکزی به عنوان بیمه گر اتکایی از این مصوبه آگاهی داشته و آن را تائید می کند عنوان کرد که پس از استخراج دقیق صورت حساب ها و بررسی های دقیق سود تعیین شد و ریز حساب ها به بیمه مرکزی ارسال شد. بیمه مرکزی نیز به نسبت سهم خود پرداختی ها را انجام خواهد داد .

مدیرعامل بیمه کارآفرین در پاسخ به این نکته که نگران از دست رفتن بازار بیمه عمر با چنین سودی نیستید عنوان می کند که زیر بار ریزش بیمه نامه ها نرفتیم و در موارد مطمئن سرمایه گذاری کردیم و فقط در شرکت های بورسی و فرابورسی سرمایه گذاری داریم و سرمایه گذاری قابل ذکری در غیر این بازارها نداریم.ذخایر مردم را در محل های قابل اعتماد و مطمئن سرمایه گذاری کردیم.

اظهارات این مقام مسئول در حالی عنوان یم شود که حسابرس این شرکت در گزارش رسمی سال مالی قبل این شرکت اعلام کرده که تا پايان سال 1394 تعداد 131 هزار بيمه نامه عمر و سرمايه گذاري به ارزش بازخريدي 035ر2 ميليارد ريال به حالت تعليق درآمده و مشمول اختصاص ذخيره مشارکت در منافع در سال جاري نگرديده اند، پيگيريهاي بعمل آمده تا تاريخ تهيه اين گزارش منجر به وصول تعداد 726ر2 فقره از بيمه نامه هاي مزبور به مبلغ 29 ميليارد ريال گرديده است . انجام اقدامات مستمر به منظور تعيين تکليف بيمه نامه هاي مزبور در چهار چوب مقررات و شرايط بيمه نامه هاي صادره ضروري است .

از سوی دیگر تبصره 2 ماده 12 آئین نامه 68 اذعان دارد که مؤسسات بيمه ميتوانند براي محاسبه منافع حاصل از مجموع معاملات بيمههاي زندگي موضوع اين ماده، از روش زير نيز استفاده نمايند:

در انواع بيمههاي زندگي جز در بيمههاي به شرط فوت در پايان هر سال حداقل ۸۵ درصد منافع مازاد بر نرخ سود فني مورد عمل، حاصل از سرمايهگذاري ذخاير رياضي خود را مستقيماً و به نسبت ذخيره رياضي پايان سال قبل هر بيمهنامه محاسبه و به رقم ذخيره رياضي بيمهنامه مذكور اضافه نمايند و مراتب را طي الحاقي، حداكثر تا قبل از پايان سال بعد به اطلاع بيمهگذاران ذيربط برسانند.

بنابراین بیمه کارآفرین که سود تا پایان سال 94 را در سال 96 اعلام کرده از مفاد این آیین نامه نیز عدول کرده است.

البته آیین نامه 68 در ماده 21 آورده که مؤسسات بيمه موظفند حسابهاي معاملات بيمههاي زندگي را از ساير حسابهاي خود تفكيك نموده و دفاتر خود را به ترتيبي تنظيم نمايند كه كليه اقلام مربوط به معاملات هر يك از انواع بيمههاي زندگي به تفكيك مشخص شده باشد. بیمه مرکزی نیز در سال گذشته با ارسال نامه ای به شرکت های بیمه به این مهم تاکید کرد.

در ماده ۲۲ این آیین نامه نیز می خوانیم سرمايهگذاري از محل ذخاير رياضي بيمههاي زندگي بايستي در حسابها و ترازنامه شركت مشخص و از ساير سرمايهگذاريها تفكيك شود که در صورت های مالی اسن شرکت مرز بندی دقیقی در این خصوص وجود ندارد.

بنابراین برای بیمه کارآفرین که 40درصد از پرتفویش در بخش بیمه های عمر قرار گرفته است موضع گیری در خصوص نرخ سود مشارکت در منافع بسیار مهم و حساس است.عمر و پس انداز به عنوان یکی از رشته های با اهمیت در بیمه کارآفرین که از سالهای اولیه شکل گیری با این هویت معرفی شده است و این شرکت تاپایان سال گذشته بالغ بر 11درصد بازار بیمه عمر کشور را در اختیار داشته وارد مرحله جدیدی شده است.

برخی کارشناسان معتقدند که بیمه کارآفرین رفته رفته به سررسید بیمه های عمر نزدیک می شود و در چنین فضایی تصمیم دارد که گام های حساب شده تری بردارد. در این فضا برخی پیش بینی می کنند که حساب های سررسید شده تمدید شود و برخی حساب و کتاب در بازپرداخت ها را چاره کار می دانند . به نظر می رسد کارآفرین به عنوان شرکتی که بیش از یک دهه از عمرش می گذرد و به مرز 15 سالگی نزدیک می شود در حال پوست اندازی است و باید دید با نزدیک شدن به سررسید بیمه های عمر چه راهکارهای دیگری در راه است.

بازگشت |