جابه جابی ظرفیت نگهداری ریسک در بازار بیمه/ آیا صنعت بیمه ظرفیت نگهداری 93 درصد ریسک بخش غیرزندگی را دارد؟

20 دی 1402, 08:59.

گروه سایبان - کاهش درصد واگذاری اتکایی اجباری شرکت های بیمه بنابر الزامات قوانین برنامه و بودجه بار دیگر توجه به نقش نظارتی بیمه مرکزی را افزایش داده است.

پیش از این و در زمان ریاست عبدالناصر همتی رییس کل بیمه مرکزی عنوان شد که در اجرای سیاست های کاهش تدریجی سهم اتکایی اجباری، بیمه مرکزی در اجرای بند «ب» ماده (۲۱) قانون برنامه ششم توسعه در خصوص کاهش تدریجی سهم اتکایی اجباری بیمه مرکزی جمهوری اسلامی ایران درصد واگذاری اتکایی اجباری را در بیمه های زندگی و غیرزندگی تغییراتی را به این صورت اعلام می کند:

سهم واگذاری اتکایی اجباری در سال ۱۳۹۷ در بیمه های غیر زندگی و زندگی به ترتیب به ۱۳ و ۲۳درصد تعیین می شود.

همچنین این میزان برای سال ۱۳۹۸ در بیمه های غیرزندگی و زندگی به ترتیب ۱۲ و ۲۲ درصد، ۱۱ و ۲۱درصد برای سال ۱۳۹۹ و برای سال ۱۴۰۰ نیز ۱۰ و ۲۰ درصد اعلام شد.

اما حالا معاون اتکایی بیمه مرکزی در فصل پایانی سال اعلام کرده که در اجرای بند «ب» ماده «21» قانون برنامه پنج ساله ششم توسعه و با توجه به تمدید این برنامه تا پایان سال جاری وفق بند «ز» تبصره «20» لایحه بودجه سال 1402 از ابتدای دی ماه سال جاری وفق مصوبه هیات عامل بیمه مرکزی درصد اتکایی اجباری رشته های بیمه زندگی 13 و در رشته های غیر زندگی 7 درصد تعیین می شود.

به عبارت دیگر با این تصمیم نهاد ناظر عملیات حسابداری شرکت های بیمه برای محاسبه نرخ اتکایی اجباری بیمه نامه ها که در ماه هایی از سال با یک نرخ و از دی ماه با نرخی دیگر احتمالا با پیچیدگی هایی مواجه خواهد شد. در حالی که تا پیش از این نرخ ها جدید برای سال اجرا در سال آتی اجرا می شد.

هرچند که این اتخاذ این رویکرد در راستای قوانین بودجه و برنامه بوده اما مسلما سبب کاهش درآمدهای بیمه مرکزی خواهد شد. اما رویکرد تعیین شده برای نگهداری سهم اتکایی اجباری بیمه های زندگی که دارای ریسک به مراتب پایین تری نسبت به بیمه های غیر زندگی است، این پرسش را ایجاد کرده که آیا دولت تمایل کمتری به پذیرش ریسک های غیر زندگی دارد؟

موضوع کاهش اتکایی اجباری پیش از آن در برنامه پنجم توسعه نیز مطرح شده و هیات وزیران در نامه ای به بیمه مرکزی اذعان کرد که سهم اتکایی اجباری به شکل زیر کاهش یابد:

سال | درصد بیمه های زندگی | در سایر رشته های غیر زندگی |

1391 | 45 | 25 |

1392 | 40 | 20 |

1393 | 30 | 20 |

1394 | 25 | 15 |

1396 |

|

|

1397 | 23 | 13 |

1398 | 22 | 12 |

1399 | 21 | 11 |

1400 | 20 | 10 |

1401 | 17 | 9 |

1402 از دی ماه | 13 | 7 |

این موضوع در برنامه ششم نیز مورد تاکید قرار گرفت و مطابق جدول فوق سهم اتکایی اجباری کاهش یافت.

آغاز اجرای این طرح از برنامه پنجم زمانی بود که سایه تحریم بر شرکت های بیمه با وضعیت فعلی تفاوت داشت و شرکت های بیمه توانسته بودند با جلب نظر شرکای بزرگ بیرونی ریسک خود را واگذار کنند تا جایی که بیمه سامان در شعار تبلیغاتی معروف خود که اذعان داشت :«اعتماد دوچندان شد» توانسته بود که با مونیخ ری در زمینه های بیمه های زندگی همکاری هایی را آغاز کند.

اما کاهش سهم اتکایی اجباری از سوی یک نهاد دولتی در شرایط فعلی که به دلیل تحریم ها حتی بیمه کارت سبز نیز تحت تاثیر بدون راه اندازی سازوکار موازی که از آن به عنوان بیمه اتکایی ملی یاد می شود، سبب نگرانی هایی در حوزه ریسک های بزرگ در بخش غیر زندگی است.

از سوی دیگر کاهش این سهم سبب خواهد شد که بیمه مرکزی به عنوان یک نهاد مستقل رفته رفته به نهادی وابسته به بودجه دولت تبدیل شود آنهم در شرایطی که دولت در تنگناهای مالی قرار دارد.

بنابراین حالا این پرسش مطرح است که اگر کاهش سهم اتکایی اجباری اقتضای شرایط اقتصادی برنامه پنجم بود، آبا کاهش این سهم همچنان اقتضای برنامه ششم و هفتم هم هست؟

آبا با وجود فضای اقتصادی فعلی نباید انتظار داشت که سهم اتکایی اجباری در بیمه های کم ریسک تر مانند بیمه های زندگی کمتر و در بیمه های پرریسک تر مانند بیمه های غیر زندگی بیشتر باشد؟

آیا بازار بیمه ای کشور توانایی نگهداری 93 درصد ریسک بیمه های غیر زندگی را دارد؟ در شرایطی که شرکتی مانند بیمه ایران که بیشترین سهم را در این حوزه دارد خود دارای زیان انباشته قابل توجهی است و سایر شرکتهای بیمه از محل تجدید ارزیابی دارایی های سرمایه خود را افزایش دادند؛ دارایی های ثابتی که در حوزه مالی به دارایی های سمی تعبیر می شود.

شرکت های فعال در رشته بیمه زندگی که 87 درصد ریسک بیمه های زندگی را نگهداری می کنند و این بیمه نامه های خرد ریسک چندانی را تحمیل نمی کند آیا از نگهداری 13 درصد سهم مابقی عاجزند؟

سوی دیگر این ماجرا حمایت سیاست های دولت از بیمه های زندگی و شرکتهای فعال در این حوزه است با تصمیم اخیر هیات عامل بیمه مرکزی احتمال می رود که سهام شرکت های مستقیم فعال در این حوزه و شرکت های بیمه زندگی با تعدیل مثبت همراه باشد.

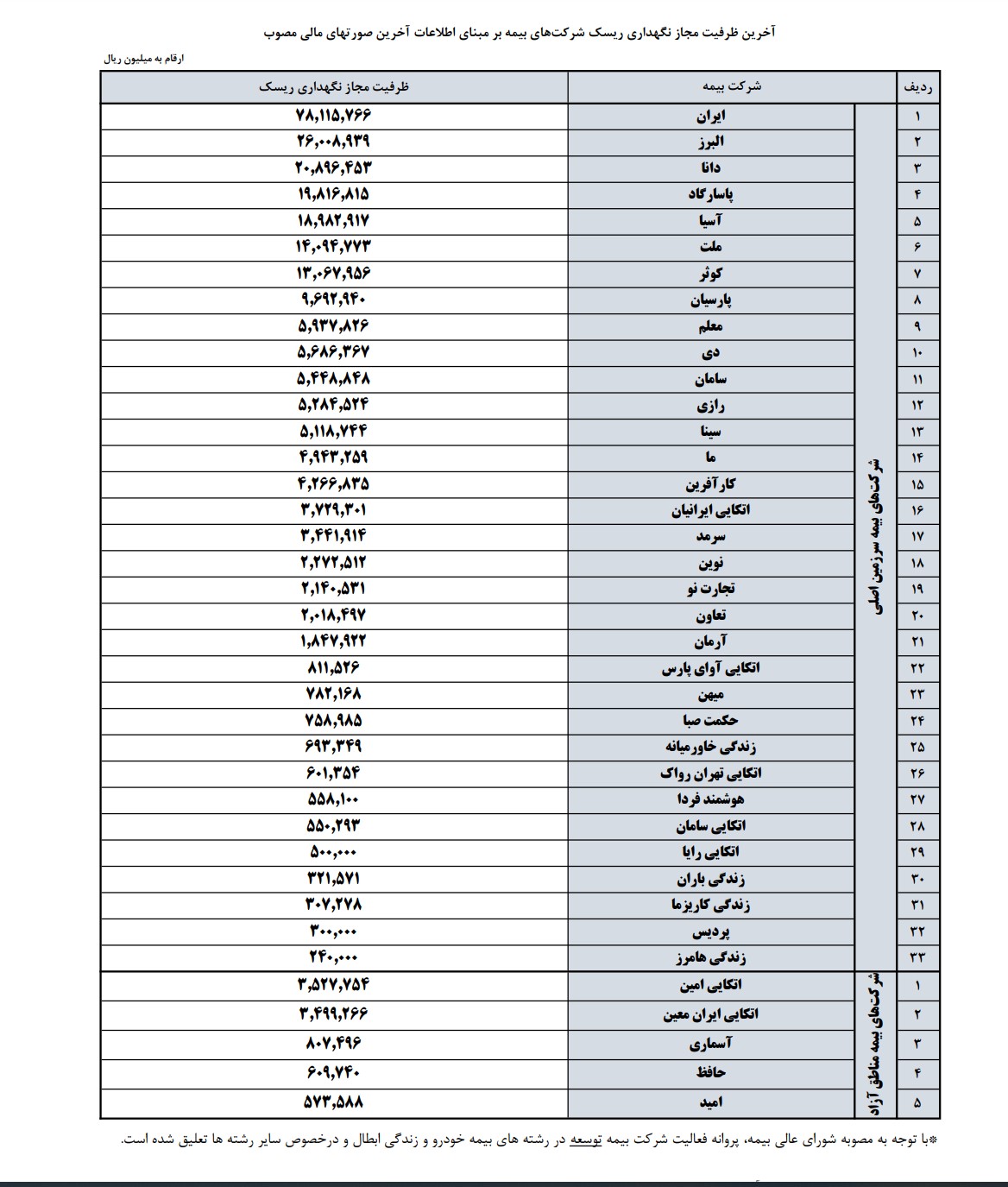

آخرین ظرفیت نگهداری ریسک نیز بنابر آمارهای بیمه مرکزی به شرح زیر است.

بازگشت |