عدم عضویت موسسه کاسپین در صندوق ضمانت سپرده ها

9 خرداد 1395, 14:29.

گروه بازار پول – در ماه های اخیر برخی موسسات مالی و اعتباری مانند ثامن الحجج و میزان با بحران های مالی مواجه شدند که برای سامان دهی وضعیت آنها برخی بانک های خصوصی داوطلب شدند اما پرسش اساسی اینکه با وجود صندوق ضمانت سپرده ها چرا ساماندهی این وضعیت به بانک ها سپرده شد؟و آیا عدم عضویت موسسه مالی کاسپین در این صندوق هشداری برای سپرده گذاران نیست؟

گروه بازار پول – در ماه های اخیر برخی موسسات مالی و اعتباری مانند ثامن الحجج و میزان با بحران های مالی مواجه شدند که برای سامان دهی وضعیت آنها برخی بانک های خصوصی داوطلب شدند اما پرسش اساسی اینکه با وجود صندوق ضمانت سپرده ها چرا ساماندهی این وضعیت به بانک ها سپرده شد؟و آیا عدم عضویت موسسه مالی کاسپین در این صندوق هشداری برای سپرده گذاران نیست؟به گزارش پایگاه خبری راز پول، در حالی که صندوق ضمانت سپرده ها در کشور فعال است اما مشاهده می شود که به طور مثال سامان دهی وضعیت موسسه مالی و اعتباری ثامن الحجج یا میزان به برخی بانک های خصوصی سپرده شده است. اما اینکه چرا صندوق به بحث سامان دهی این موسسات ورود نکرده پرسشی است که در ادامه پاسخ خواهیم داد . در این میان برخی موسسات وجود دارند که علی رغم دریافت مجوز از بانک مرکزی در این صندوق عضو نیستند و برخی دیگر مانند موسسه ثامن نه در این صندوق عضو است و نه تحت نظارت بانک مرکزی قرار دارد که این می تواند زنگ هشداری جدی برای سپرده گذارانش باشد.

اما تاریخچه صندوق ضمانت سپرده ها به عنوان نهاد عمومی غیر دولتی در ایران به سال 1389 باز می گردد. در ایران نیز از سالهای دور مطالعات بسیاری در بانك مركزی در خصوص تشكیل یك نهاد پر قدرت در نظام بانكی در جهت ضمانت سپرده ها صورت گرفته كه منجر به تدوین ماده 95 قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران مصوب 1389؛ شده است. به موجب این قانون، بانک مرکزی جمهوری اسلامی ایران مجاز به ایجاد صندوق ضمانت سپردهها به منظور تضمین بازپرداخت وجوه متعلق به سپرده گذاران بانك ها و سایر موسسات اعتباری در صورت ورشكستگی است.

بر این اساس صندوق ضمانت سپردههای ایران ضمن دریافت حق عضویت از بانك ها و موسسات اعتباری طبق قوانین و مقررات تدوین شده، بر آن است تا ضمن انجام فعالیتهایی نظیر رتبه بندی موسسات اعتباری و بانك ها از طریق تعیین میزان ریسك، ارائه مشاورههای تخصصی و پایش فعالیتهای موسسات اعتباری، در صورت قرارگرفتن این موسسات در شرایط بحرانی وارد عمل شده و در صورت ورشکستگی موسسه اقدام به تصفیه موسسه و بازپرداخت سپردهها بر اساس شرایط و دستورالعملهای تدوین شده کند.

ضمانت سپرده چیست؟

حفاظت از سپردههاي خرد سپردهگذاران در برابر زيانهاي ناشي از ورشکستگي بانکها و موسسات اعتباری از سازوکارهاي ارتقاء ثبات نظام بانکي هر کشوری است که از طريق ايجاد صندوق ضمانت/ بيمه سپردهها انجام مي شود. صندوق ضمانت سپردهها از عناصر مکمل شبکه گسترده امنيت مالي هر کشوري است که قوانين و مقررات بانکي، نظام نظارت بانکي و بانک مرکزي به عنوان آخرين تأمين کننده از ديگر عناصرتشکيل دهنده آن به شمار ميروند. بيشتر کشورهاي جهان نظام ضمانت سپردهها را به عنوان مهمترين و ضروريترين راه مقابله با بحرانهاي مالي ميشناسند.

صندوق ضمانت سپردهها با حفاظت از نظام مالي در برابر پديده هجوم بانکي (Bank Run) و اطمينان بخشي از وجود امنيت و قابليت نقدشوندگي سپردههاي سپردهگذاران خرد موجب تحکيم و استمرار ثبات مالي در کشور ميشود، که اين مهم هدف اصلی سياستهاي عمومي ايجاد نظام ضمانت سپردهها است.

در شرايطي که برنامهاي نظاممند برای حفاظت از سپردههاي مردمي وجود نداشته باشد، دولتها غالبا، به منظور اجتناب از تحمل هزينههاي اجتماعي، به کمک موسسات مالي ورشکسته شتافته و لاجرم هزينه بحرانهاي ناشي از مخاطرات قهري و سوء مديريت آن موسسات را تقبل مي کنند. بديهي است که تصميمگيري در خصوص پوشش هزينه بحرانهاي ناشي از ريسکهاي قهري در زمره تصميمات حاکميتي است که در صورت پرداخت، به صورت عادلانه توزيع خواهد شد. ولي پوشش هزينههاي ناشي از سوء مديريت موسسات موجب ايجاد نابرابري شده و در واقع هزينهاي را که بايد صاحبان موسسه مالي به دليل انتخاب مديران غير متخصص متحمل شوند، بر عهده دولتها و بانکمرکزي قرار ميگيرد و موجب هدررفتن منابع عمومي ميشود. بنابراين وجود برنامهاي تشکل يافته در قالب نهادي که اختيارات لازم را در نظمدهي نظام مالي از طريق تقرير ضوابط و نظارت و ارزيابي مستمر دارا باشد، ضروري است. صندوق ضمانت سپرده ها با در اختيار داشتن ابزار کنترلي کافي همچون اعمال جريمه و محدود کردن فعاليت موسسه خاطي از يک سو و تجهيز منابع مالي لازم برای بازپرداخت سپردههاي مردمي موسسه ورشکسته از سوی ديگر، در نقش ناظر و ضابط قدرتمند قوانين مالي انجام وظيفه کرده و موجب ايجاد، توسعه و استحکام شبکه امن مالي در کشور ميشود.

نهادهاي ضمانت سپرده يا به صورت يک نهاد حاکميتي، به عنوان بخشي از بانک مرکزي و يا به صورت يک نهاد خصوصي با پشتوانه دولتي و گاهي نيز به شکل يک شخصيت کاملاً خصوصي تشکيل مي شوند و از طریق دریافت حق عضویت از موسسات اعتباری و بانک ها، به بیمه گری سپرده ها، نظارت بر عملکرد بانک ها و ارزیابی آنها پرداخته و در صورت وقوع بحران به کمک بانک ها، موسسات اعتباری و سپرده گذاران می آیند.

صندوق ضمانت سپرده ها از چه ارکانی تشکیل شده است:

بنابر ماده 6 اساسنامه ارکان صندوق عبارتند از هيأت امنا، هيأت مديره، مدير عامل و بازرس قانوني.

در ماده ۷ در خصوص اعضاي هيأت امناي صندوق آمده که این این مجموعه از رييس كل بانك مركزي به عنوان رييس هيأت امنا، وزير امور اقتصادي و دارايي يا معاون وي، معاون برنامه ريزي و نظارت راهبردي رييس جمهور يا معاون وي، عضو هيأت عامل ناظر بر بخش نظارت بانک مرکزي،يک نفر از مديران عامل بانک هاي دولتي به انتخاب وزير امور اقتصادي و دارايي و يک نفر از مديران عامل بانکهاي غيردولتي به انتخاب وزير امور اقتصادي و دارايي تشکیل می شود .

وظايف و اختيارات صندوق

اما وظایف و اختیارات این صندوق حطیه فعالیت را مشخص کرده است . در ماده ۵ اساسنامه در این خصوص آمده است که :

الف- ضمانت سپرده هاي هر شخص اعم از ريالي و ارزي در هر مؤسسه اعتباري.

تبصره- سقف تضمين براي هريک از سپرده گذاران به پيشنهاد هيأت امنا به تصويب هيأت وزيران مي رسد.

ب- دريافت « حق عضويت » از مؤسسات اعتباري.

پ- پرداخت سپرده ها پس از اعلام کميته اضطرار.

ت- سرمايه گذاري در اوراق مالي ضمانت شده توسط بانک مرکزي و يا دولت، حداکثر تا سقف هفتاد درصد منابع صندوق و صرفًا در مواقعي که منابع صندوق آزاد بوده و تعهدي بر ذمه صندوق وجود نداشته باشد. خريد اوراق ياد شده در آخرين روز فروش اوراق مذکور مجاز است.

تبصره - بانک مرکزي در صورت عدم تکافوي منابع صندوق براي ايفاي تعهدات مي تواند پس از تأييد هيات عامل بانک مرکزي و تصويب هيأت وزيران، بخشي از منابع مالي صندوق را به صورت تسهيلات تأمين نمايد.

اعضای هیئت مدیره

اما مسئولیت هیات مدیره این صندوق با چه کسانی است . در میان اعضای هیات مدیره چهره های آشنایی از مدیران سابق بانک مرکزی دیده می شود. بر این اساس دکتر محمدرضا شجاع الدینی ریاست هیات مدیره صندوق ضمانت سپرده ها را بعهده دارد و عبدالرحمن ندیمی بوشهری، حسین حبیبی، دکتر احمد بدری و دکتر ابراهیم کاردگر از جمله اعضای هیات مدیره این صندوق هستند . محمد طالبی مدیرعامل سابق بانک کشاورزی نیز مدیرعامل صندوق ضمانت سپرده ها است .

اعضای صندوق

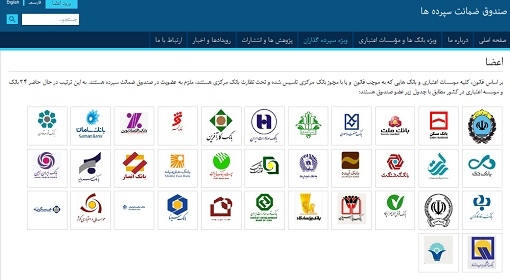

بر اساس قانون، کلیه موسسات اعتباری و بانک هایی که به موجب قانون و یا با مجوز بانک مرکزی تاسیس شده و تحت نظارت بانک مرکزی هستند، ملزم به عضویت در صندوق ضمانت سپرده هستند. به این ترتیب در حال حاضر 34 بانک و موسسه اعتباری در کشور مطابق با جدول زیر عضو صندوق هستند:

این اعضا عبارتند از بانک های ملی،سپه، صادرات، ملت، تجارت، مسکن، صنعت و معدن، کشاورزی، توسعه صادرات، رفاه، کارآفرین، شهر، اقتصاد نوین، سامان، توسعه تعاون، دی، پارسیان، پاسارگاد، رسالت، گردشگری، آینده، قوامین، پست بانک، خاورمیانه، انصار، سرمایه، ایران زمین ،قرض الحسنه مهر ایران، سینا، حکمت ایرانیان،ایران و ونزوئلا و موسسه های توسعه ،عسکریه ،نور و کوثر . سقف ضمانت صندوق

سقف ضمانت صندوق

طبق مصوبه هیئت وزیران مورخ 18/مرداد/94، سقف تضمین برای هر سپرده گذار در هریک از بانک ها و مؤسسات اعتباری غیربانکی در صندوق ضمانت سپرده ها برای سال های 1393 و 1394، مبلغ یک میلیارد ریال تعیین شد.

درآمدهای صندوق

نرخ حق عضویت سالانه موسسات اعتباری برای سال های 93 و 94 از سوی هیات امنا به استناد بند 2 از ماده 9 آیین نامه یکسان و برابر با بیست و پنج صدم تعیین می شود. همچنین مؤسسه اعتباري تأسیس شده قبل از تاریخ ابلاغ آیین نامه موظف است حق عضویت سالانه هر سال را بر اساس اطلاعات مانده سپرده ها و سپرده قانونی ذیربط آن سپرده ها در سال گذشته محاسبه کند. البته صندوق موظف است نحوه محاسبه و میزان حق عضویت سالانه مؤسسه اعتباری در هر سال را تا پایان خرداد ماه سال بعد به مؤسسه اعتباری اعلام کند و البته موسسات و بانک ها برای پرداخت حق عضویتسال 94 خود تا پایان شهریور سال جاری مهلت دارند.

البته ماده ۲۰ اساسنامه این صندوق نیز آمده که سي درصد از مانده منابع صندوق که تحت هيچ عنوان قابل سرمايه گذاري نمي باشند به همراه ساير منابع صندوق که مصروف سرمايه گذاري نشده اند، در حسابي نزد بانک مرکزي نگهداري مي شود.

همچنین در ماده ۲۳ می خوانیم مازاد درآمد بر هزينه هاي صندوق در هر سال مالي پس از طي مراحل قانوني به حساب منابع صندوق منظور مي گردد.

بنابراین عدم عضویت بانک ها و موسسات اعتباری در این صندوق می تواندتهدیدی برای سپرده گذاران تلقی شود .

سقف ضمانت صندوق

سقف ضمانت صندوقطبق مصوبه هیئت وزیران مورخ 18/مرداد/94، سقف تضمین برای هر سپرده گذار در هریک از بانک ها و مؤسسات اعتباری غیربانکی در صندوق ضمانت سپرده ها برای سال های 1393 و 1394، مبلغ یک میلیارد ریال تعیین شد.

درآمدهای صندوق

نرخ حق عضویت سالانه موسسات اعتباری برای سال های 93 و 94 از سوی هیات امنا به استناد بند 2 از ماده 9 آیین نامه یکسان و برابر با بیست و پنج صدم تعیین می شود. همچنین مؤسسه اعتباري تأسیس شده قبل از تاریخ ابلاغ آیین نامه موظف است حق عضویت سالانه هر سال را بر اساس اطلاعات مانده سپرده ها و سپرده قانونی ذیربط آن سپرده ها در سال گذشته محاسبه کند. البته صندوق موظف است نحوه محاسبه و میزان حق عضویت سالانه مؤسسه اعتباری در هر سال را تا پایان خرداد ماه سال بعد به مؤسسه اعتباری اعلام کند و البته موسسات و بانک ها برای پرداخت حق عضویتسال 94 خود تا پایان شهریور سال جاری مهلت دارند.

البته ماده ۲۰ اساسنامه این صندوق نیز آمده که سي درصد از مانده منابع صندوق که تحت هيچ عنوان قابل سرمايه گذاري نمي باشند به همراه ساير منابع صندوق که مصروف سرمايه گذاري نشده اند، در حسابي نزد بانک مرکزي نگهداري مي شود.

همچنین در ماده ۲۳ می خوانیم مازاد درآمد بر هزينه هاي صندوق در هر سال مالي پس از طي مراحل قانوني به حساب منابع صندوق منظور مي گردد.

بنابراین عدم عضویت بانک ها و موسسات اعتباری در این صندوق می تواندتهدیدی برای سپرده گذاران تلقی شود .

بازگشت |