آیا بانک ها منزوی تر خواهند شد؟

26 تیر 1397, 14:21.

گروه بازار پول - تب تند همکاری با فینتکها و سرمایهگذاری در حوزه استارتاپهای مالی این روزها بانکهای هیجانزده ایران را گرفتهاست غافل از اینکه این تازهواردهای خوش خط و خال ممکن است در آیندهای نزدیک بلای جان شبکه بانکی شوند و کسبکار سنتی آنها را مختل کنند. آیا ممکن است بانکدارهای ایرانی با این استقبال گرم به دنبال هضم فینتکها باشند یا واقعا از عواقب همکاری با آنها غافلاند؟

به گزارش رازپول، بانکها در کشور ما سالهاست با مشکلات فراوانی مواجهاند که پیامدهای این مشکلات را امروز به وضوح میتوان در ناترازی در صورتهای مالی این بنگاهها مشاهده کرد.

گذشته از مشکلاتی مانند تعیین دستوری نرخ سود، تحمیل تسهیلات تکلیفی، تأمین مالی طرحهای بلندمدت ملی و.. که نظام سیاستگذاری طی دو دهه گذشته به شبکه بانکی در ایران تحمیل کردهاست، عقبماندگی این شبکه در درک تغییر پارادیم کسب درآمد در حوزه بانکداری از واسطهگری وجوه به کارمزدمحوری، بانکها را از درون نیز با مشکل بزرگی مواجه کردهاست.

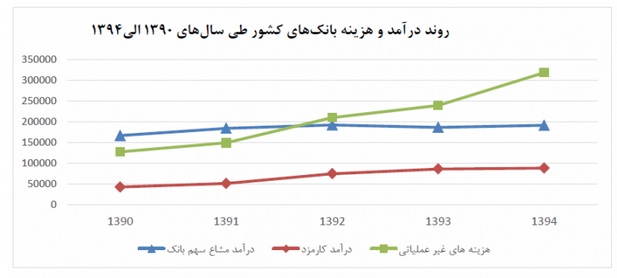

نگاهی به صورتهای مالی بانکها طی سالهای اخیر بروشنی مشخص میکند که رشد هزینهها و درآمدهای آنها از تناسب لازم برخوردار نبودهاست. ریشه این عدم توازن را باید در موارد مختلفی جستجو کرد که شاید یکی از بارزترین آنها، نظام کارمزدی اشتباه در حوزه پرداخت الکترونیک است.

به عنوان مثال محاسبات هومن رضوی، کارشناس حوزه پرداخت درباره هزینهای که بانکها تنها برای تراکنشهای خرد در سال پرداخت کردهاند، نشانمیدهد در مجموع رقمی بالغ بر ۱۵٫۷ هزار میلیارد ریال ظرف یک سال توسط بانکها در قالب کارمزد این تراکنشها پرداخت شدهاست.

نمودار ذیل هم بروشنی روند هزینه و درآمدهای بانکهای کشور را از محل درآمدهای مشاع و کارمزدی طی سالهای ۱۳۹۰ تا ۱۳۹۴ نشانمیدهد:

درامد و هزینه بانکها

ناصر حکیمی، معاون فناوریهای نوین بانکمرکزی نیز چندی پیش در میزگردی که با موضوع “اصلاحات ساختاری در بانکداری و پرداخت الکترونیک؛ ضرورتها و موانع” توسط حکاک برگزار شدهبود به این تغییر و عقبماندگی اشاره کرد و گفت “هم در ایران و هم در جهان، حاشیه سود عملیات اعتباردهی بانکها روزبهروز در حال کاهش است. بررسی شرایط بانکها در سطح بینالمللی نشانمیدهد سود و زیان اعتباردهی یا در نقطه سربهسر قرار دارد یا حتی زیان این عملیات از سودش بیشتر است. از این لحاظ بانکهای ما با جریان غالب در جهان همسویی دارند. به همین خاطر بانکها امروز در دنیا استراتژی خود را واسطهگری وجوه حتی به قیمت زیاندهی با هدف کسب درآمد از کارمزد تعریف کردهاند. به عبارت دیگر بانکها واسطهگری وجوه میکنند تا بتوانند به مشتریانشان خدمات دیگری بفروشند و از محل فروش این خدمات، کارمزد بگیرند. پیش از این بانکها در کشور ما برای کسب درآمد از محل اعتباردهی حاضر بودند انواع و اقسام خدمات را حتی به رایگان ارائه دهند تا منابع بیشتری جذب کنند اما از یکی دو سال قبل به علل گوناگون مانند شیوه تعیین نرخ سود اعم از تسهیلات و سپردهها، مطالبات معوق و… عملیات واسطهگری وجوه برای بانکها نه تنها سودده نیست بلکه شاید در برخی بانکها زیانده هم باشد. به این اعتبار جریان بانکداری در ایران با جریان غالب در بانکداری دنیا همسو شدهاست. مشکل اینجاست که بانکهای ایرانی برای کسب درآمد نمیتوانند روی کارمزد خدمات حسابی باز کنند. بررسی صورتهای مالی بانکهای ایرانی بروشنی نشاندهد اگر درآمد گشایش السی و.. را از درآمد کارمزدی بانکها حذف کنیم، درآمد بانکها از محل کارمزد خدمات کمتر از دو درصد و حتی صفر است در حالی که این درآمد در بانکهای خارجی بین ۴۵ تا ۵۰ درصد است”.

تغییر با کدام استراتژی؟

اگرچه میتوان شواهدی از درک ضرورت تغییر رویکرد به عملیات بانکی در ایران مشاهده کرد اما بنظرمیرسد تلاشهایی که صورت میگیرد عمدتا هیجانی و فاقد پشتوانه استراتژیک لازم است. مصداق روشن این هیجانزدگی را میتوان در عجله و تبلیغات بانکها برای همکاری با فینتکها دید. طی یک سال اخیر تقریبا بانکی را نمیتوان سراغ گرفت که دستکم در مقام تبلیغ و شعار از ضرورت همکاری با فینتکها و حتی سرمایهگذاری در این حوزه سخن نگفته باشد. این موج بزرگ در حالی اقیانوس بازارهای مالی کشور را درنوردیده که حتی در کشورهایی که خاستگاه اصلی استارتاپها هستند، رابطه میان بانکها و بازیگران جدید از جمله فینتکها همچنان محل بحث و بررسی است!

به عبارت دیگر با ظهور بازیگران جدید در این حوزه، نقش بانکها به عنوان تنها ارائهدهندگان خدمات بانکی و حوزه پرداخت، تغییر یافته و مدل های جدیدی از کسب و کار بانکی در حال شکل گرفتن است که در آن استارتاپهای فعال در حوزه فینتک و سایر کارآفرینان مرتبط با عرصههای مالی، جایگاه ویژهای را به خود اختصاص دادهاند و بانکها را با پارادایم نوآوری جدیدی مواجه ساختهاند که از آن به عنوان نوآوری ساختارشکن تعبیر میشود. این ساختارشکنی در حال حاضر یکی از عمدهترین تهدیدهای فعالیتهای بانکی در جهان است و بررسیها برای تبدیل این تهدید به فرصت همچنان ادامه دارد.

رقبای بانکها را بشناسید

سید مهدی حسینی عضو هیات مدیره، فائزه شرفی کارشناس اداره تحقیقات و برنامهریزی بانک و قاسم اجلالی کارشناس اداره تحقیقات و برنامهریزی هر سه از بانک سپه در مقالهای که تحت عنوان “ضرورت تغییر مدل کسبوکار در راستای متنوعسازی ساختار درآمدی بانکها” به هفتمین همایش بانکداری الکترونیک و نظامهای پرداخت ارائه داده شده، به بررسی سناریوهای آینده درآمدزایی بانکها و رابطه بانکها با بازیگران جدید پرداختهاند.

طبق این تحقیق، سهم بازار بانکداری در آینده در اختیار دو گروه خواهد بود؛ گروه اول تازهواردهای بازار مالی هستند که مختلکننده نظام فعلی بازار بحسابمیآیند. این گروه شرکتهای چابک و نوآوری هستند که محور فعالیتشان ارائه سرویسهای مالی دیجیتال است و از آنها با عنوان استارتاپهای حوزه مالی یاد میشود. گروه دیگر بانکهای هوشمند و چابکی هستند که با درک اهمیت این تغییرات و به منظور بقای خود، رویکردهای سنتی را کنار گذاشته و با تغییر در حوزه کسبوکار، ساختار مشخصی را به منظور فعالیت در کنار تازهواردهای این صنعت در اکوسیستم بانکی ترسیم کردهاند.

در حال حاضر، مهمترین اختلالگرهای دیجیتالی در صنعت مالی که توسط استارتاپهای مالی برای نفوذ در بازار رقابتی بانکی بکار گرفته میشود را میتوان در قالب تصویر ذیل ترسیم کرد:

سناریوی محتمل برای آینده بانکداری

فارغ از تأثیر اختلالگرهای دیجیتالی بر هر یک از حوزههای فعالیت بانکی، میتوان موارد ذیل را به عنوان مخرج مشترک تغییرات دستهبندی کرد:

مدل بانکداری سنتی به شدت در حال تغییر است

پرداختها مستقلتر از بانکها خواهند شد

میزان ارتباط بانکها با مشتریان در این حوزه کمتر شده و مشارکت با بازیگران جدید صنعت مالی اهمیت پیدا خواهد کرد

در حوزه سپردهها و وامدهی با وجود گستردگی پلتفرمهای مختلف که از طریق تازهواردهای صنعت مالی ارائه میشود، تقاضا برای محصولات سرمایهگذاری و سپردههای سنتی کاهش خواهند یافت.

در حوزه مدیریت سرمایهگذاری، برونسپاری و خودکارسازی فرایندهای مربوط با وجود راهحلهای سرمایهگذاری دیجیتال، سفارشیتر خواهد شد

تقاضا برای افزایش سرمایه با هدف ورود به حوزههای جدید مالی افزایش خواهد یافت و پیشبینی بازار نیز با کاهش نقش انسانها و استفاده از الگوریتمهای هوشمند پیشبینی، شفافتر خواهد شد

بر این اساس، نویسندگان مقاله “ضرورت تغییر مدل کسبوکار در راستای متنوعسازی ساختار درآمدی بانکها” سه سناریو را برای آینده بانکداری محتمل دانستهاند:

سناریوی اول: تسلط بانک

با توجه به حضور تهاجمی مختلکنندههای دیجیتالی که پیشتر توضیح داده شد، قانونگذار صنعت مالی و حوزه پرداخت با وضع قوانین و مقررات لازم، چارچوب مشخصی را برای نحوه فعالیت آنها در حوزه مالی تدوین میکند. بر این اساس، بانکهای تحت نظارت نیز در چارچوب تدوین شده، تغییرات لازم را در نحوه ارائه خدمات و محصولات خود ایجاد کرده و همگام با انتظارات مشتریان، دست به نوآوری و بهبود میزنند. در این راستا بانکها میتوانند متناسب با قوانین وضع شده از قابلیتها و تواناییهای فنی استارتاپهای مالی در جهت خلق ارزش افزوده و ارائه خدمات نوین بهره گیرند. با توجه به این سناریو، مشتریان همچنان ارتباط خود را با بانکهای مورد اعتماد حفظ کرده و بانکها همچنان به عنوان مهمترین بازیگران صنعت مالی به فعالیت خود ادامه داده و استارتاپهای مالی نیز نقش خود را به عنوان توانمندساز صنعت بانکداری در قالب قوانین و مقررات وضع شده ایفا خواهند کرد. در این سناریو بانکهای فعال میتوانند با اتخاذ رویکرد سرمایهگذاری خطرپذیر ضمن حمایت از برخی استارتاپهای مالی در حوزههای مدنظر خود، منافع بیشتری را نیز از این همکاری کسب کنند.

سناریوی دوم: تسلط استارتاپهای مالی

در این سناریو با وضع قوانین تسهیلکننده از سوی قانونگذار، استارتاپهای مالی همچنان به عنوان فعالان حوزه مالی با بهرهگیری از فناوری و اختلالگرهای دیجیتال به ارائه راهحلهای جدید در حوزه مالی ادامه داده و با ارائه نوآوریهای جذاب در این حوزه منجر به جذب مشتریان خواهند شد. در این میان بانکهای موجود به واسطه سیستمهای موروثی و ساختارهای سنتی خود امکان رقابت با این بازیگران را نداشته و نمیتوانند در مقابل این گروه رقابت کرده و به عقب رانده میشوند. مشتریان نیز که به دنبال تسهیل در استفاده از خدمات و محصولات بانکی هستند به مرور زمان به این بازیگران جدید اعتماد کرده و از بانکهای سنتی رویگردان خواهندشد.

سناریوی سوم: همزیستی بانکها و استارتاپهای مالی

در این سناریو با ورود پرسرعت استارتاپهای مالی به حوزههای بانکی، بسیاری از فعالیتهایی که قبلاً در انحصار بانکها بود، از سوی آنها نیز ارائه شده و با توجه به ترجیح مشتریان به استفاده از خدمات سفارشی، بسیاری از مشتریان شبکه بانکی، به سمت این بازیگران جدید متمایل خواهند شد. بر این اساس این گروه نیز سهم قابل توجهی از بازار مالی را به خصوص در حوزه پرداخت به دست خواهند گرفت و به تبع آن بانکها مالکیت انحصاری ارتباط با مشتریانشان را برای مجموعه وسیعی از خدمات از دست خواهند داد و بسیای از آنها به علت عدم اتخاذ رویکرد نوآورانه و توجه به تغییرات تکنولوژی، محکوم به فنا خواهند شد ولی بانکهای موفق با بهرهگیری از فناوری اطلاعات و با ارائه پلتفرمهای جدید به رقابت با این گروه پرداخته و با توجه به توانمندیها و تجارب خود در حوزههای مالی که امکان ورود این بازیگران جدید به آن کمتر است مانند حوزههای سرمایهگذاری، ارائه خدمات مشاورهای و…به ادامه حیات میپردازند. در این سناریو هر کدام از بازیگران، بخشی از بازار مالی را در دست میگیرند و با همزیستی مسالمتآمیز در حیطه قوانین و مقررات تدوین شده، فعالیت خود را ادامه میدهند.

ابهام محض

واقعیت این است که با مرور مواضع و رویکردهای نهادهای قانونگذار در حوزه پولی و بانکی، رفتار بانکها با فینتکها و … نمیتوان به تصویری از آینده محتمل رابطه این تازهواردها با بانکهای سنتی ایران دست پیدا کرد. اگر شرکتهای پیاسپی را نمونهای از نسل اول بازیگران تازه شبکه پولی کشور طی سالهای اخیر بدانیم، پیشروی سریع آنها و سهم قابل توجهی که از بازار مالی و بانکی کشور به خود اختصاص دادهاند، زنگ خطری جدی برای بانکها خواهد بود؛ هشداری که میتواند در آیندهای نزدیک در مورد فینتکها و… نیز تکرار شود و به حذف انزوای بیشتر بانکها در اقتصاد ایران بینجامد.

بازگشت |