در جدال جذب سپرده های بانکی کدام بانک ها رشد بیشتری داشتند؟

5 مهر 1395, 11:42.

گروه بازار پول - از نقدينگي تزريق شده در اقتصاد، 28 درصد در اختیار بانک هاي دولتي و 72 درصد در اختیار بانک هاي خصوصي و بانک هاي غیر دولتی (شامل بانک هايي که دولت در آن ها سهامدار مي باشد) قرار گرفته است.

گروه بازار پول - از نقدينگي تزريق شده در اقتصاد، 28 درصد در اختیار بانک هاي دولتي و 72 درصد در اختیار بانک هاي خصوصي و بانک هاي غیر دولتی (شامل بانک هايي که دولت در آن ها سهامدار مي باشد) قرار گرفته است.به گزارش پایگاه خبری رازپول، در فصل نخست سال 1395 ، ضریب فزاینده نقدینگی به رشد خود مانند هشت فصل قبل از آن ادامه داد و با افزایش 1. 8 درصدی نسبت به فصل نخست سال 1394 به 7. 6 واحد رسید تا مانده نقدینگی در پایان این فصل به 0. 10.595هزار میلیارد ريال بالغ شود. هرچند که پیش بینی ها حاکی از آن است با توجه به روند رشد نقدینگی در سال های گذشته انتظار داريم تا اسفند ماه 1395 حدود 287 هزار میلیارد تومان ( 28.3% )رشد نقدينگي را شاهد باشیم.

در بین اجزای نقدینگی حجم پول و شبه پول به ترتیب با رشد 4. 21 و 1. 31 درصد، سهمی 9. 2 و 8. 26 واحد درصدی در رشد 29.7 درصدی نقدینگی نسبت به پایان فصل نخست سال 1394 داشتند. در همین مدت حجم اسکناس و مسکوک در دست اشخاص و سپرده های دیداری نیز با رشدی در حدود 7. 4 و 4. 27 درصد، به ترتیب سهمی 2. 1 و 2. 20 واحد درصدی در رشد حجم پول داشتند. بدین ترتیب پس از رشد چشمگیر

16.1درصدی سپرده های دیداری در فصل چهارم سال 1394 نسبت به فصل قبل از آن، در فصل نخست سال 1395 این متغیر با رشد 8. 5 درصدی روبرو شد.

از سوی دیگر در این فصل شبه پول با رشد 8. 4 درصد نسبت به انتهای سال 1394 ، کمترین رشد فصلی خود از ابتدای سال 1393 را تجربه کرد. در نتیجه این تغییرات، سهم پول و شبه پول از نقدینگی در انتهای فصل نخست سال 1395 به ترتیب به 9. 12 و 87.1 درصد رسید. جدول 6 ضریب فزاینده نقدینگی و اجزای نقدینگی را در فصول مختلف سال 1394 و فصل نخست سال 1395نشان می دهد.

افزایش نرخ رشد فصلی سپرده های دیداری در فصل چهارم سال1394 و فصل نخست سال 1395 را می توان تا حدی به کاهش دستوری نرخ سود سپرده های یکساله از 20 به 18 درصد در 27 بهمن ماه سال 1394 ازسوی شورای پول و اعتبار، و لذا کاهش انگیزه برای سپرده گذاری مدت دار توسط فعالان اقتصادی نسبت داد. با توجه به کاهش مجدد این نرخ از 18 به15درصد در 8 تیرماه سال 1395 و رونق گیری تدریجی اقتصاد کشور انتظار میرود روند مذکور ادامه یابد و به افزایش فشارهای تورمی و تهدید دستاوردهای کنترل تورمی در ماه های بعد منجر شود. افزایش نرخ تورم نقطه به نقطه در تیر و مرداد ماه امسال پس از مدت ها می تواند نشانه اولیه چنین رویدادی باشد. به نظر می رسد کاهش نرخ سود واقعی سپرده ها و در نتیجه افزایش مصرف خصوصی و افزایش سرمایه گذاری تلاشی در جهت تقویت رونق اقتصادی باشد که در غیر این صورت بدون توجه به تنگنای مالی بانک ها می تواند در آینده اثرات نامطلوبی همچون ناپایداری سیستم بانکی و ایجاد تلاطم در بازارهای موازی داشته باشد.

طي سال 1394 در ادامه سال هاي گذشته سهم بازار منابع از بانک هاي دولتي به بانک هاي غیر دولتي جابجا شده است. توجه بانک مرکزي براي در اختیار گرفتن منابع دولت نزد خود و کاهش نقش بانک هاي دولتي و شبه دولتي در عملیات بانکي دولت ممکن است منجربه تغییر بیشتر نقش بانک هاي دولتي در اقتصاد در سال هاي بعد شود.

تحولات در ساختار سپرده هاي بانک هاي کشور نشان می دهد که سپرده هاي ديداري همچنان روند نزولي طي مي کند و اين اتفاق به نوعي بیانگر شرايط رکود اقتصادي نیز هست. از طرف ديگر رونق سپرده هاي پشتیبان با نرخ هاي روزشمار بالا منجر به تضعیف موجودي منابع در مانده حساب هاي جاري و مديريت عدم رسوب منابع در اين حساب ها شده است. رشد تراکنش هاي الکترونیکي نیز عامل ديگري براي کاهش فرهنگ استفاده از دسته چک مي تواند باشد.

موجودي منابع در سپرده هاي قرض الحسنه در پايان اسفند 94 به حداقل ممکن کاهش يافته ولي در خردادماه 95 با کمي افزايش تا 450 میلیارد تومان، تقويت شده است. طي سال هاي 1390 الي 1394 نقدينگي 2.5 برابر شده ولي سپرده هاي قرض الحسنه پس انداز کمتر از 90 درصد طي اين دوره رشد داشته است. علت اين روند را مي توان در سیاست هاي بانک مرکزي براي کنترل مستقیم مصارف حساب هاي قرض الحسنه بايد جستجو کرد. همچنین بالا بودن سود سپرده ها و بخصوص رونق گرفتن سود هاي روزشمار اين بخش از سپرده ها را از رونق انداخته است.

بانک مرکزی برای انتشار گزارشات حسابرسی در سال 94 دستورالعمل IFRS را ابلاغ کرده است .

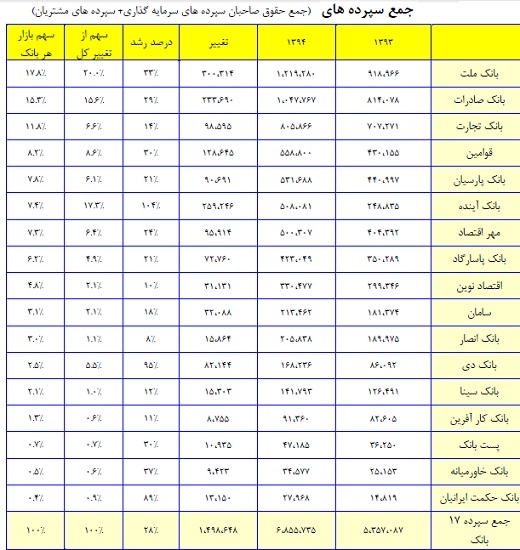

در اين بین بسیاري از بانک ها توانستند به موقع صورت هاي مالي خود را منطبق با الگوي بانک مرکزي منتشر کنند. ولي تعدادي از بانک ها، بخصوص بانک هاي با سابقه و خصوصي شده نتوانستندبه موقع صورت هاي مالي تطبیق يافته انتشار دهند. معادل سازی ها نشان میدهد در ساختار جديد بجاي سپرده هاي 4 گانه سنتي، سپرده ها در دو بخش حقوق صاحبان سپرده هاي سرمايه گذاري (مدت دار) و سپرده مشتريان(سپرده قرض الحسنه) دسته بندي شده اند. بزرگترين بانک اين فهرست در میزان منابع در اختیار، بانک ملت بوده، و بعد از آن بانک های صادرات، تجارت، قوامین، پارسیان و آينده هستند.

بزرگترين بانک اين فهرست در میزان منابع در اختیار، بانک ملت بوده، و بعد از آن بانک های صادرات، تجارت، قوامین، پارسیان و آينده هستند.

در سال 1394 در کل شبکه بانکي مقدار 233 هزار میلیارد تومان افزايش سپرده را شاهد بوديم. با توجه به افزايش 150 هزار میلیارد توماني 17 بانک فوق الذکر، در مجموع براي سال 1394 بانک ها رشد 64 درصد منابع را به خود جذب کرده اند.

طي سال 1394 بیشترين درصد رشد منابع به ترتیب متعلق به بانک های آینده 104درصد، دی 94درصد و حکمت ايرانیان 89درصد داشته است. گزارش بانک شهر منتشر نشده ولي با توجه به گزارشات قبلی بانک شهر نیزباید در فهرست بالاترين رشد منابع قرار گیرد.

از نظر مبلغ رشد منابع نیز بالاترين افزايش مبلغ منابع بانک ها متعلق به : ملت 30 هزار میلیارد تومان، آینده 26هزار میلیارد تومان، صادرات 23 هزار میلیارد تومان و قوامین 13 هزار میلیارد تومان است. با توجه به اين که در سال 1394 يکي از وخیم ترين شرايط جنگ بین بانکي در ارائه نرخ سود بالاتر را در کشور شاهد بوديم، بجز تاثیر کیفیت سرويس هاي بانکي، قاعدتا بايد بالاترين نرخ هاي سپرده ها را نیز از سوي بانک های پیشرو در جذب منابع شاهد باشیم.

بزرگترين بانک اين فهرست در میزان منابع در اختیار، بانک ملت بوده، و بعد از آن بانک های صادرات، تجارت، قوامین، پارسیان و آينده هستند.

بزرگترين بانک اين فهرست در میزان منابع در اختیار، بانک ملت بوده، و بعد از آن بانک های صادرات، تجارت، قوامین، پارسیان و آينده هستند.در سال 1394 در کل شبکه بانکي مقدار 233 هزار میلیارد تومان افزايش سپرده را شاهد بوديم. با توجه به افزايش 150 هزار میلیارد توماني 17 بانک فوق الذکر، در مجموع براي سال 1394 بانک ها رشد 64 درصد منابع را به خود جذب کرده اند.

طي سال 1394 بیشترين درصد رشد منابع به ترتیب متعلق به بانک های آینده 104درصد، دی 94درصد و حکمت ايرانیان 89درصد داشته است. گزارش بانک شهر منتشر نشده ولي با توجه به گزارشات قبلی بانک شهر نیزباید در فهرست بالاترين رشد منابع قرار گیرد.

از نظر مبلغ رشد منابع نیز بالاترين افزايش مبلغ منابع بانک ها متعلق به : ملت 30 هزار میلیارد تومان، آینده 26هزار میلیارد تومان، صادرات 23 هزار میلیارد تومان و قوامین 13 هزار میلیارد تومان است. با توجه به اين که در سال 1394 يکي از وخیم ترين شرايط جنگ بین بانکي در ارائه نرخ سود بالاتر را در کشور شاهد بوديم، بجز تاثیر کیفیت سرويس هاي بانکي، قاعدتا بايد بالاترين نرخ هاي سپرده ها را نیز از سوي بانک های پیشرو در جذب منابع شاهد باشیم.

بازگشت |