با وجود نگهداری 500 میلیارد دلار ریسک در داخل کشور؛«افزایش سرمایه» شرکت های بیمه ضرورت است یا انتخاب؟

13 اسفند 1398, 12:40.

گروه سایبان - تحولات اقتصادی پرشتاب و کاهش ارزش ریال سرمایه شرکت های بیمه را در مقیاس با شرکتهای خارجی ناچیز کرده است و این درحالی است که اموال و دارایی های بیمه گران با رشد بی سابقه ای رو به رو بوده است.

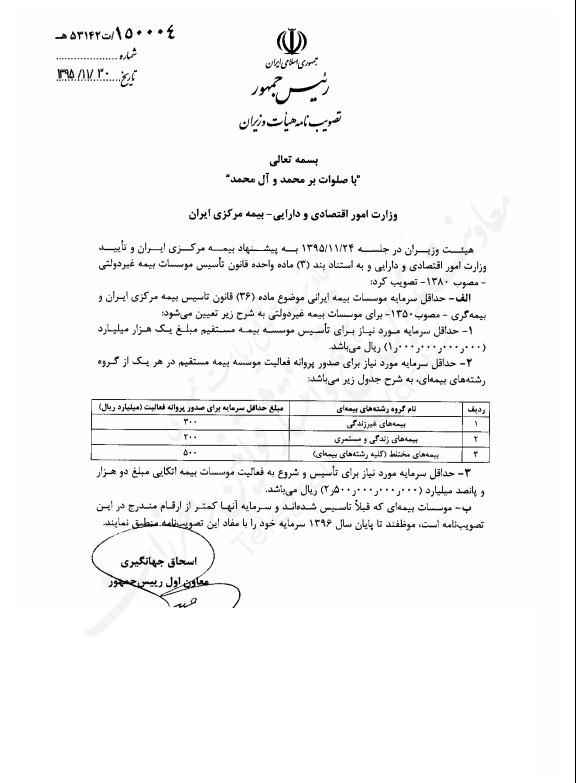

در چنین شرایطی دارایی و سرمایههای بیمهگران تکاپوی پوشش ریسک اموال بیمهشدگان را نمیدهد و اصلاح ساختار مالي و رعايت ضوابط و مقررات بيمه مرکزي مبني بر حداقل سرمايه در فعاليت امور بيمهگري از جمله دلایلی است که این روزها بیمهگران را به فکر اصبلاح ساختارهای مالی کرده و آنها یکی از ساده ترین راه ها یعنی افزایش سرمایه را برگزیده اند.

تحریک تقاضا و رشد مستمر ضریب نفوذ بیمه و رشد حق بیمه تولیدی صنعت بیمه کشور که به گفته رئیس کل بیمه مرکزی تا پایان سال به 60 هزار میلیارد تومان خواهد رسید نیاز فزاینده شرکت های بیمه را به مقوله ای به نام «سرمایه» بیشتر می کند. اما آیا تنها افزایش سرمایه در شرکت های بیمه عامل رهایی از مشکلات است؟

افزایش سرمایه، شرکت های بیمه را در مواردی همچون سقف مجاز نگهداری ریسک توانمند می کند. ماده 2 آیین نامه 55شورای عالی بیمه بیان می کند« حداکثر ظرفیت نگهداری مجاز مؤسسه بیمه از هر بیمهنامه یا هر ریسک معادل بیست در صد مجموع سرمایه پرداخت شده، اندوختهها و ذخایر فنی به استثناء ذخیره خسارت معوق میباشد. صدور بیمهنامه برای ریسکهائی که مبلغ آنها بیش از حد نگهداری مؤسسه بیمه باشد صرفاً در صورتی مجاز است که مؤسسه بیمه برای بخش مازاد آن پوشش اتکائی تحصیل نموده باشد.»

پرواضح است که هرچه حاصل جمع سرمایه ، اندوخته و ذخایرفنی (به استثنای ذخیره خسارت معوق) بالاتر رود شرکت بیمه قادر به انعقاد قردادهای بیمه با حجم بالاتری و همچنین ملزم به واگذاری بخش کوچکتری از حق بیمه صادره به بیمه گران اتکایی خواهد بود. این در حالی است که در شرایط فعلی بسیاری از فروش های بیمه ای به صورت اقساطی صورت می گیرد. بنابراین سرمایه عاملی است که حدمجاز نگهداری ریسک توسط شرکتها را افزایش خواهد داد.

اما به نظر می رسد که آیین نامه اخذ ذخایر فنی نیز خود نیازمند اصلاح است چراکه ذخایر در شرکت های بیمه بر مبنای حق بیمه صادره اخذ می شود و با عنایت به اینکه بیش از 30 درصد حق بیمه های صادره موسسات بیمه به صورت وصول مطالبات است، بنابراین این ذخایر به عنوان مبنای آیین نامه سرمایه گذاری از وجاهت لازم برخوردار نیست!

به عبارت دیگر ذخایر فنی که بر اساس حق بیمه صادره مبنای محاسبه قرار می گیرد نمی تواند مبنایی برای محاسبه سهم نگهداری شرکت های بیمه قرار گیرد.

سمت راست ترازنامه اکثر شرکتها و صورت های مالی تلفیقی منعکس در سالنامه آماری گواهی بر این ادعاست و همان طور که در برخی از شرکت های بیمه مشاهده می شود حجم مطالبات از بیمه گذاران و نمایندگان چندین برابر سرمایه این گونه موسسات است.

این معضل در سایه عدم ابلاغ آیین نامه ای در زمینه فروش اقساطی به صورت مدون به شرکتهای بیمه نیز قراردارد.

در سال های اخیر در نتیجه بروز برخی مشکلات و ناپایداری های اقتصادی نرخ ارز در وضعیتی متلاطم و بی ثبات قرار گرفته و افزایش غیر معمول داشته است. این موضوع موجب کاهش چشم گیر معادل ارزی دارائی های نقدی شرکتهای بیمه شد و در نتیجه سطح توانگری مالی بیمه گران داخلی برای تأمین پوشش ریسک های ارزی کاهش یافته است. در این شرایط افزایش سرمایه شرکت، به طور نسبی یکی از راه های مقابله با کاهش سطح توانگری مالی شرکت های فعال در بازار بیمه کشور به منظورایفای تعهدات ، در قبال خسارات بیمه نامه های ارزی خواهد بود.

از سوی دیگر افزایش ظرفیت سرمایه گذاری شرکت ها و در نهایت سودآوری نیز از دیگر مواردی است که در موضوع افزایش سرمایه شرکت های بیمه ای را جذاب کرده است. آیین نامه شماره 97 شورای عالی بیمه که در اردیبهشت ماه سال 1398 به تصویب شورای عالی بیمه رسید و جایگزین آیین نامه شماره 60 شد اذعان دارد که شرکت های بیمه باید ظرف 2 سال خود را با شرایط آیین نامه تطبیق دهند. این آیین نامه نیز محدودیت هایی را برای پرتفوی سرمایه گذاری شرکت های بیمه ایجاد کرده است.

این آیین نامه تصریح می کند که میزان سرمایه گذاری در شرکت های بورسی، اوراق مشارکت و سپرده های بانکی مستقیما تابعی از حقوق صاحبان سهام به علاوه ذخایر فنی است.(ماده3و6و ... آیین نامه). بنابراین سرمایه کمترمساوی با کاهش سقف سرمایه گذاری در شرکت های بورسی یا دارایی های پر ریسک است. آنچه شرکت های بیمه را در بازار رقابتی امروز موفق خواهد کرد افزایش پتانسیل های کسب سودهای غیربیمه ای است.

شرکت های بیمه ای امروز با ریسک های مهمی برای ادامه فعالیت مواجه اند که این موضوع بر حساسیت های افزایش سریع سرمایه ها می افزاید .

تحریمهای بیمه ای و احتمال ثبات این روند در سالهای آتی امکان همکاری صنعت بیمه با بیمه های خارجی در بخش اتکایی را ناچیز کرده است و صنعت بیمه از مولفه های اتکایی و اتکایی مجدد در بازارهای معتبر بیمه ای محروم است. چندی پیش بود که رئیس کل بیمه مرکزی اذعان کرده بود 500 میلیارد دلار ریسک در داخل کشور نگه داری می شود. تبدیل این رقم با ریال با ارز 11 هزار تومان که بیمه مرکزی به عنوان نرخ تسعیر اعلام کرده است، ابعاد این ریسک را بیشتر نشان می دهد.

در چنین شرایطی طبیعی است که شرکت های بیمه به دنبال بازارهای اتکایی جانشین نه چندان قوی باشند. مسلما حرکت به سمت چنین بازارهایی با ریسک دریافت پوشش های مناسب و پرداخت مناسب و به موقع خسارت را کاهش می دهد. این در حالی است که حضور این شرکت ها به عنوان واسط کارمزدها را کاهش داده و حق بیمه های اتکایی را گران خواهد کرد.

از سوی دیگر شرایط اقتصادی فعلی و آزادسازی نرخ ها صنعت بیمه را به کلاف سردرگمی دچار کرده است.کاهش نرخ ها بدون اکچوئری مناسب در کنار ریسک عدم تحقق درآمدهای بیمه ای شرکت های بیمه را مجبور کرده است تا در کنار رعایت مصوبه هیات وزیران و آیین نامه های شورای عالی بیمه و ای اف ار اس و ... کم کردن ریسک های عملیاتی را از طریق افزایش سرمایه و متعاقب آن افزایش سرمایه گذاری ها و سودهای غیرعملیاتی محقق کند تا بتواند سودهایی را که به سهام داران تعهد کرده اندمحقق کنند.

پیچیدگی های محاسباتی شرکت های بیمه و فروش تعهدات آتی و نحوه محاسبه تعهدات و ذخایرسبب شده است که صنعت بیمه در دیدگاه فعالان بازار سرمایه صنعت مرموز و پیچیده ای به شمار آید و این نیز یکی از ریسک های این صنعت است.

از سوی دیگر عدم تناسب بین حق بیمه و ریسک های مربوطه خصوصا در رشته های پرریسکی مانند ثالث از عوامل تهدید کننده تحقق درآمدهای بیمه ای است. در کنار همه این موارد ریسک های ناشناخته ای که یکباره متولد می شوند مانند کرونا و نبود مبنای محاسباتی آن در نبود زیرساخت های اطلاعاتی از جمله دیگر مواردی است که در کمین شرکت های بیمه نشسته است.

به این موارد باید نوسان سرمایه گذاری ها و دارایی هایی که با نوسان بازار بالا و پایین می شوند و یا با نظر مقام بالادستی مبنای محاسباتی پیدا می کنند(تسعیر ارز) را افزود.

بنابراین به نظر می رسد سمت راست ترازنامه های بیمه ای یعنی مطالبات و اسناد دریافتنی به عنوان گرفتاری های امروز صنعت بیمه سرمایه ها را نیز در سایه برده است .امروز شرکت های بیمه همین سرمایه های کوچک خود را هم در دست اندازهای مالی انداخته اند که بعضا خروج از آنها بسیار دشوار است، تعهداتی که بعضا برای آن در حساب ها ذخیره منظور شده و عوارض هم پرداخت می شود.در شرایطی که ریسک های بزرگ توسط نهاد ناظر در بخش توانایی نگهداری آن، واگذاری مازاد، اخذ پوشش های اتکایی و ... کنترل می شود شرکتهای بیمه بدون محدودیتی در بازارهای خرد در حال تاخت و تازند.

در میان همه این پیچیدگی ها سوال اصلی این است که چرا دست اندرکاران بیمه ای کشور مصوبه هیات دولت را که تا پیش از این افزایش سرمایه شرکت های بیمه مستقیم را 250 میلیارد تومان الزام کرده بود ملغی کرد. مسلما اجرایی شدن آن مصوبه در آن مقطع زمانی سبب بود تا امروز شرکت های توانمندتری در این بخش داشته باشیم.

امید داریم که افزایش سرمایه شرکت های بیمه در دورههای آتی ناشی از تجدید ارزیابی دارایی نباشد.

بازگشت |