تسری 32 مورد آیین نامه شورای عالی بیمه به شرکت های مناطق آزاد با چه هدفی صورت گرفت؟

2 دی 1398, 16:28.

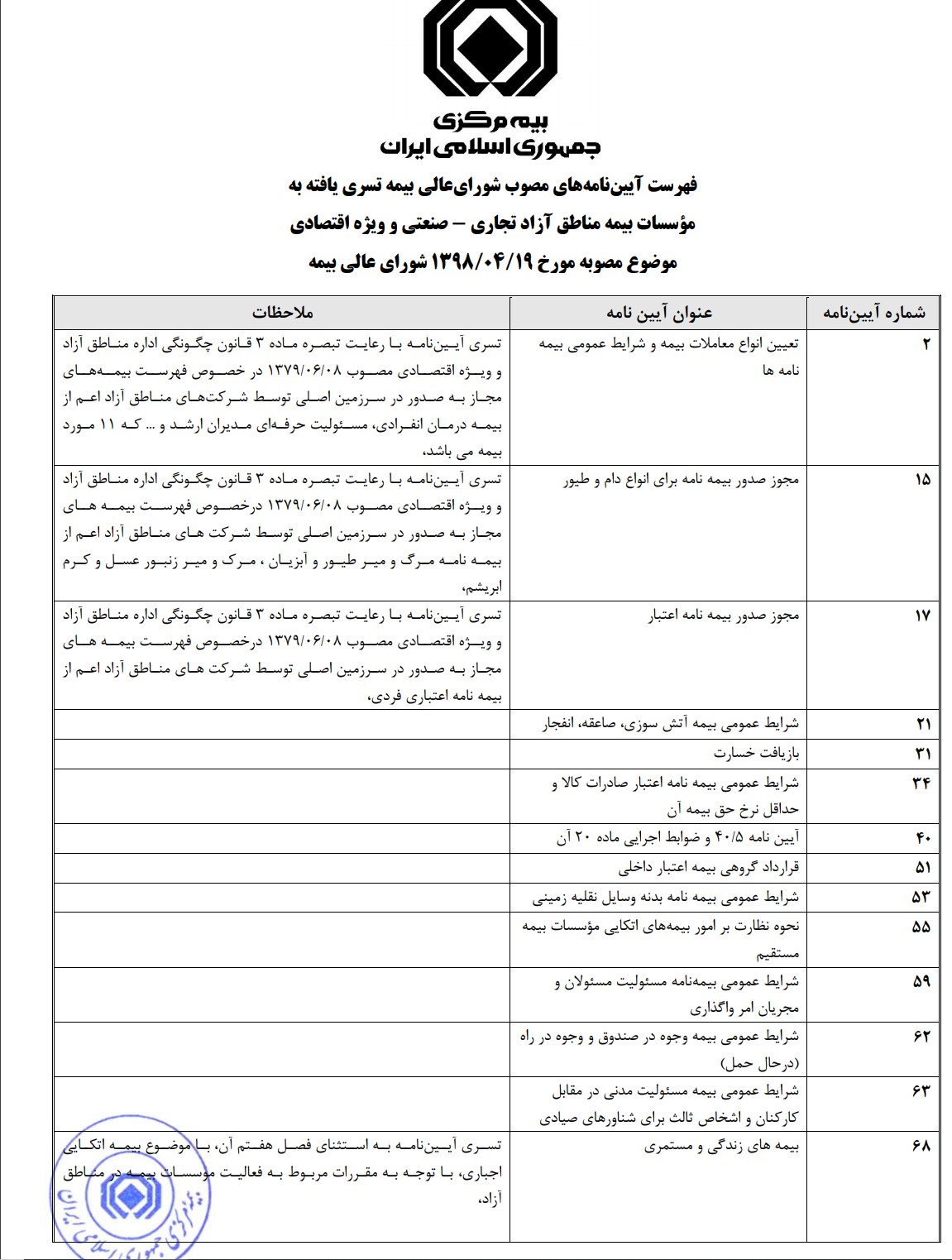

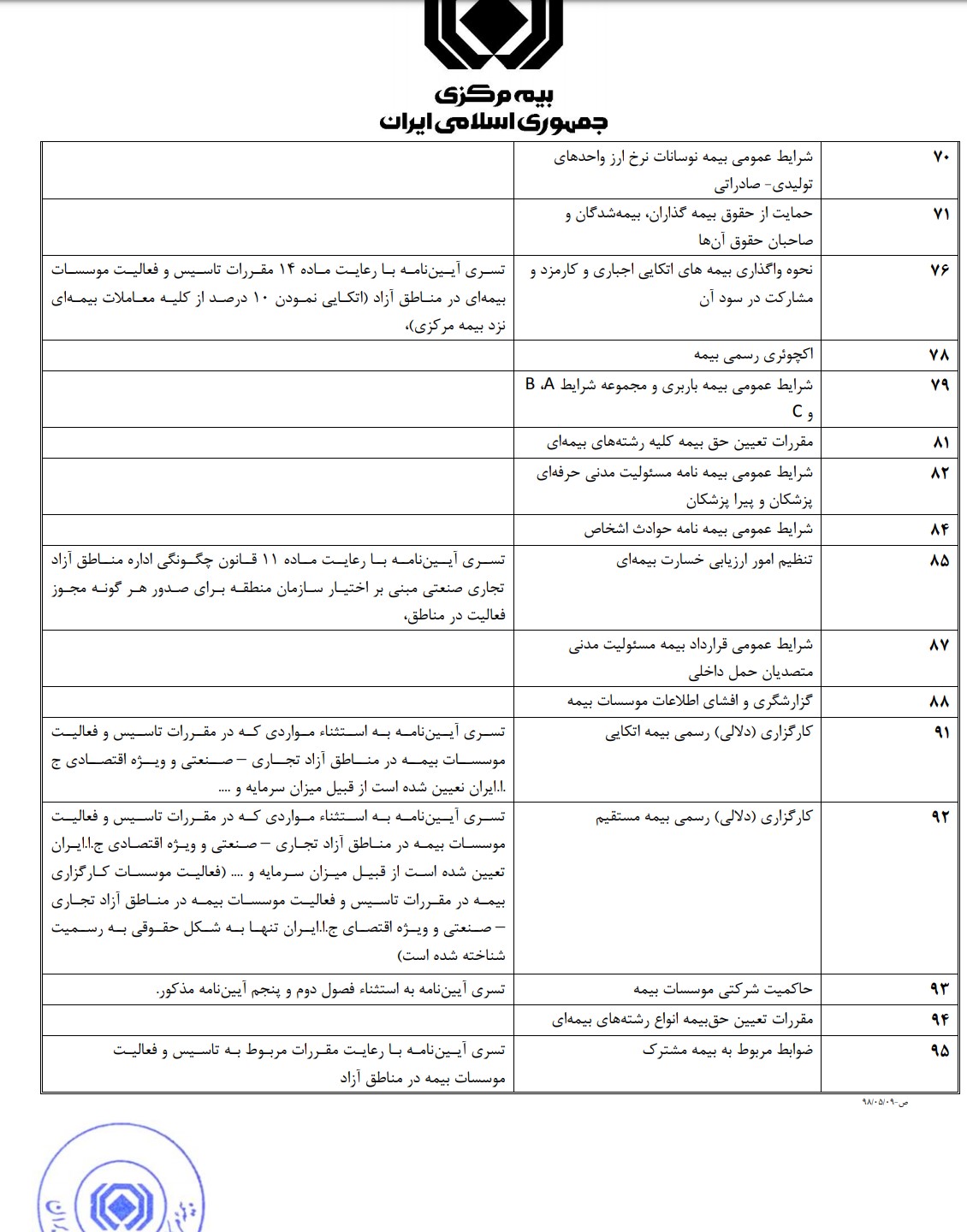

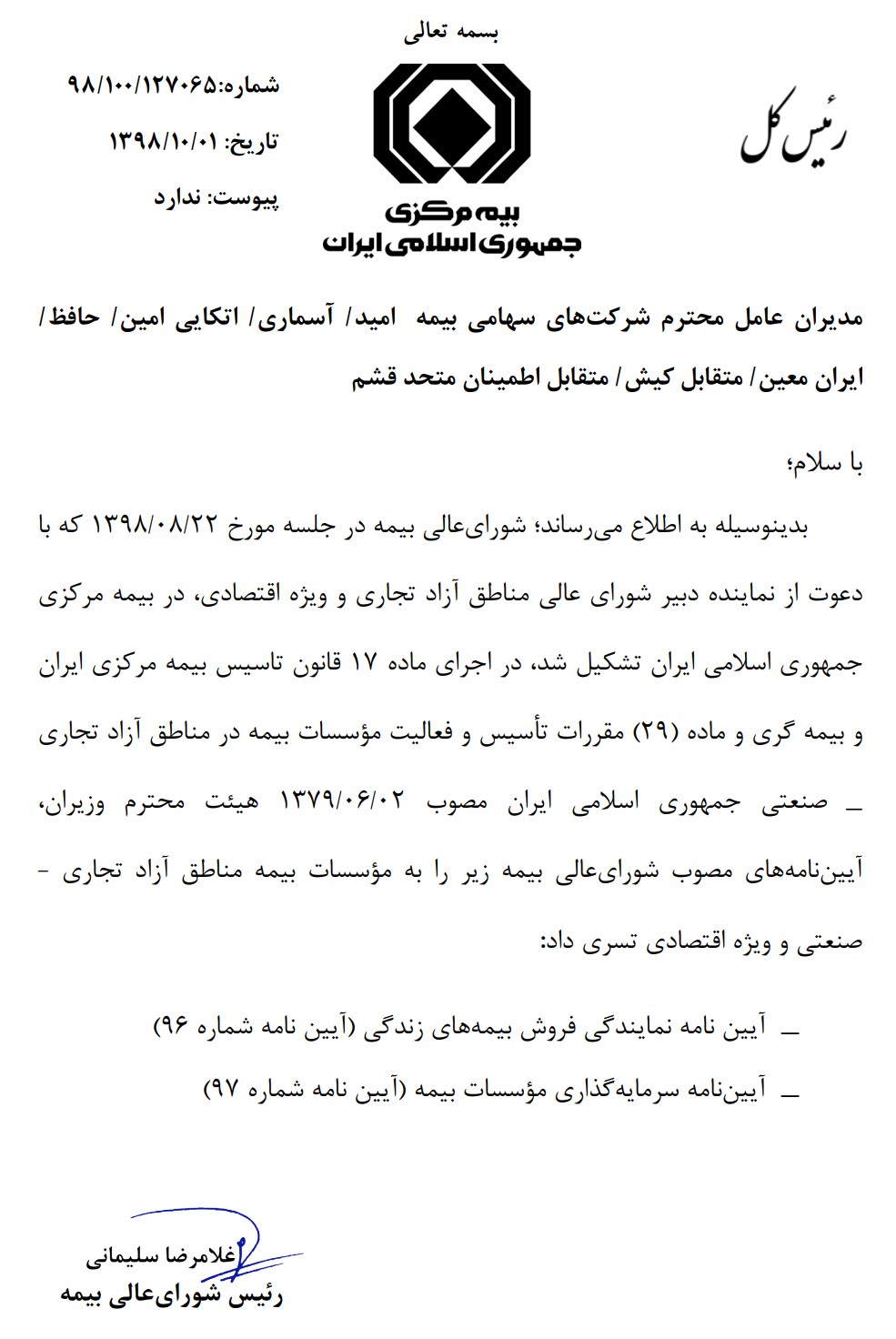

گروه سایبان - شورای عالی بیمه به تازگی رعایت 32 مورد از آیین نامه های خود را به مناطق آزاد تسری داده است و بیمه مرکزی در نامه ای جزئیات مصوبات را به شرکت های بیمه ای فعال در این مناطق ابلاغ کرده است، اما با وجود چنین الزاماتی تفاوت بین شرکت های فعال در مناطق آزاد با شرکت های سرزمین اصلی چیست؟ و تفکیک این اسامی به چه مفهوم است؟

گروه سایبان - شورای عالی بیمه به تازگی رعایت 32 مورد از آیین نامه های خود را به مناطق آزاد تسری داده است و بیمه مرکزی در نامه ای جزئیات مصوبات را به شرکت های بیمه ای فعال در این مناطق ابلاغ کرده است، اما با وجود چنین الزاماتی تفاوت بین شرکت های فعال در مناطق آزاد با شرکت های سرزمین اصلی چیست؟ و تفکیک این اسامی به چه مفهوم است؟

اعطاي مجوز تاسيس شرکت هاي بيمه در مناطق آزاد ايران ، با هدف جذب سرمايه گذاريهاي خارجي و صدور خدمات بيمه اي با تصويب قانون مربوطه در سال 1379 آغاز شد و شرکت هاي بيمه ایران معین، اميد و حافظ به عنوان اولين دريافتكنندگان مجوز تأسيس شرکت هاي بيمه مناطق آزاد کشور، در سال 1383 شروع به فعاليت کردند. پس از آن نيز تعدادي از سرمايهگذاران، مجوز ايجاد شرکتهاي بيمه در مناطق آزاد را دريافت کرده و در فضايي که تا حدودي متفاوت از فضاي صنعت بيمه کشور است رقابت شکل گرفت.

اما حالا بيش از يک دهه از تاسيس اين نوع از شرکتهاي بيمهاي در مناطق آزاد گذشته است و هم شرکت های مناطق آزادی در سرزمین اصلی فعالیت می کنند که هرازگاهی با حساسیت های بیمه مرکزی این موارد افشا می شود و هم شرکت های بیمه سرزمین اصلی در مناطق آزاد شعبه دارند، البته بدون معافیت مالیاتی!

شرکت های بیمه مناطق آزاد که با اهداف توسعهاي و تسهيل فعاليتهاي بينالمللي صنعت بيمه از طريق توسعه تعامل صنعت بيمه کشور با دنياي خارج و بهره مندي از مزاياي آن مانند جذب سرمايه، تخصص و تجربه آموزشي ديگر کشورها ، مقابله با تحريمهاي بيمه اي، استفاده از ويژگيها و مزاياي خاص مناطق آزاد و فراهم نبودن امكان تأسيس شركتهاي بيمه خصوصي در سرزمین اصلي به هنگام تصويب قانون مناطق آزاد تاسیس شدند پیش از این و در زمان ریاست همتی در بیمه مرکزی به استخوانی در گلوی صنعت بیمه تبدیل شده بودند تا جایی که احتمال برخی تغییرات اساسی در روند ساختار و فعالیت های برخی از آنها داده شد.

از جمله پتانسیل های جذاب این مناطق آزادي عمل و شرايط فعاليت شرکت هاي بيمه در مناطق آزاد بود که بسيار بيشتر از سرزمين اصلي بوده است. سرمايه تاسيس بسيار پايين تر، ضوابط تاسيس ساده تر، عدم نياز به تاييد صلاحيت برخی مديران ،آزادي عمل در تعيين نوع شرکت بيمه (اعم از سهامي عام يا خاص يا تعاوني)، آزادي عمل کامل در جذب سرمايه گذار يا مديران خارجي، آزادي عمل تقريبا کامل در اعطاي نمايندگي (و با شرايط ساده تر براي نمايندگان)، نسبت کمتر براي واگذاري اتکايي اجباري و آزادي عمل بيشتر در مقررات سرمايه گذاري شرکت هاي بيمه مناطق آزاد از جمله این قابلیت ها بود.

با این وجود اندازه فعاليت کل شرکت هاي بيمه مناطق آزاد طي دوره 1387 تا 1393- حدود يک صدم فعاليت کل بازار بيمه کشور بوده است . سالنامه آماری بیمه مرکزی در سال 1396 اذعان دارد که سهم بازار بیمه ایران معین 2درصد، سهم بازار بیمه امید 0.2 درصد، بیمه حافظ 0.1درصد و آسماری 0.2درصد بوده است.

با چنین روندی یکی از مشکلات بیمه مرکزی در سال های اخیر پاسخگویی در برابر عملکرد ضعیف برخی از این شرکت ها و البته عدم نظارت های موثر خود در برخی از این شرکت ها بوده است که با وجود سهم ناچیزشان در صنعت انرژی های نظارتی فراوانی را معطوف به خود کردند و سبب هجمه هایی به صنعت بیمه بوده است.

در مطالعه ای که اخیرا در پژوهشکده بیمه مرکزی نیز انجام شده به این مهم اذعان شده که کم بودن سرمايه، از جمله نواقص است.

اما راهکار اخیر بیمه مرکزی در برابر چالش اصلی این شرکت ها یعنی سرمایه آنها، تسری سایر آیین نامه های شورای عالی بیمه به این شرکت هاست. بدون آنکه مهم ترین آیتم تاثیرگذار در حیات این شرکت ها یعنی سرمایه آنها دستخوش تغییر قرار بگیرد!

این در حالی است که مطالعات پژوهشکده بیمه اولین قدم اصلاح را قوانين و مقررات مانند افزايش تدريجي حداقل سرمايه لازم، الزام به تبديل 100 درصد سود شرکت به اندوخته قانوني تا حصول به سرمايه تعيين شده، تمهيد مشوق هاي موثر براي جذب سرمايه گذار و پرتفوي خارجي می داند.

مقايسه پتانسيل ها و عملکرد شرکت هاي بيمه مناطق آزاد نشانگر آن است که شرکت هاي بيمه مناطق آزاد، عليرغم سهولت بسيار بيشتر در فضاي کسب و کار، برخورداري از انواع مزايا و معافيت هاي مالياتي ويژه مناطق آزاد و آزادي عمل ناشي از آنها، نتوانسته اند از نظر عملکردي پيشتازي ملموسي نسبت به شرکت هاي سرزمين اصلي داشته باشند و راهکارهايي در قالب دو سناريوي مجزا مبني بر «ادامه وضع موجود» يا «برچيدن نظام بيمه اي مناطق آزاد و انتقال شرکت هاي بيمه مناطق آزاد به سرزمين اصلي» در اين طرح ارايه کرده است.

واقعیت امر این است که شرکت های مناطق آزاد در این سالها علی رغم معافیت های مالیاتی رقبای قدرتمندی را هم در کنار خود داشته اند و شرکت های قوی در کنار آنها همواره وجود داشته اند. از سوی دیگر شرکتی قوی که در این سالها بتواند در این سرزمین ها فعالیت کند و برند موثری در این سرزمینها باشد متولد نشده است. سهام داران این شرکتها اساسا کسب و کارهای کوچکی را به لحاظ سرمایه ای و توان فنی هدایت کرده اند و همین امر سبب شده که سایه شرکت های سرزمین اصلی همواره بر مناطق آزاد وجود داشته باشد.

اما با وجود راهکارهای ارائه شده مبنی بر «ادامه وضع موجود» يا «برچيدن نظام بيمه اي مناطق آزاد و انتقال شرکت هاي بيمه مناطق آزاد به سرزمين اصلي» تسری آیین نامه ها به چه مفهوم است؟

با چنین روندی باید پرسید که علت ثبت شرکت های بیمه در مناطق آزاد چه بود؟ و با وجود اینکه سهام دار بسیاری از این بنگاه ها، شرکت های بیمه اند، نیاز به وجود این شرکتها چه بود؟و تسری آیین نامه ها به این شرکت ها به چه مفهوم است؟

و آیا سایر الزامات مانند سرمایه و عدم معافیت های مالیاتی برای این شرکت ها اعمال خواهد شد؟

بازگشت |