بررسی چند آمار قابل تامل در مورد یک کارگزاری بیمه/ پرداخت 2.8 میلیارد تومان حقوق به دو نفر

15 آبان 1401, 13:32.

گروه سایبان - افشای اطلاعات مالی یک کارگزاری بیمه رسمی برخط که پیش از این خود را شرکت خدمات بیمه ای نامیده بود پرسش های بیشماری را در مورد عملکردش و نظارت های صنعت بیمه ایجاد کرده است.

شرکت «خدمات بیمه ای پوشش» که در روزنامه رسمی با نام «کارگزاري رسمي بيمه مستقيم برخط پوشش» به ثبت رسیده و از سال 1374 فعال است، به استناد صورتجلسه مجمع عمومي فوق العاده مورخ ۰۴/آبان/۱۴۰۰ و مجوز بيمه مرکزي نام خود را به کارگزاري رسمي بيمه مستقيم برخط پوشش توسعه تعاون تغيير داده است.

در گزارشات رسمی حسابرس، در حالی این به این مجموعه نام شرکت خدمات بیمه ای داده شده که عنوان می شود این مجموعه مجوز خود را از بیمه مرکزی دریافت کرده. بنابراین ماهیت فعالیت کارگزاری و یا خدمات بیمه ای بودن این مجموعه در قدم اول دارای ابهام است.

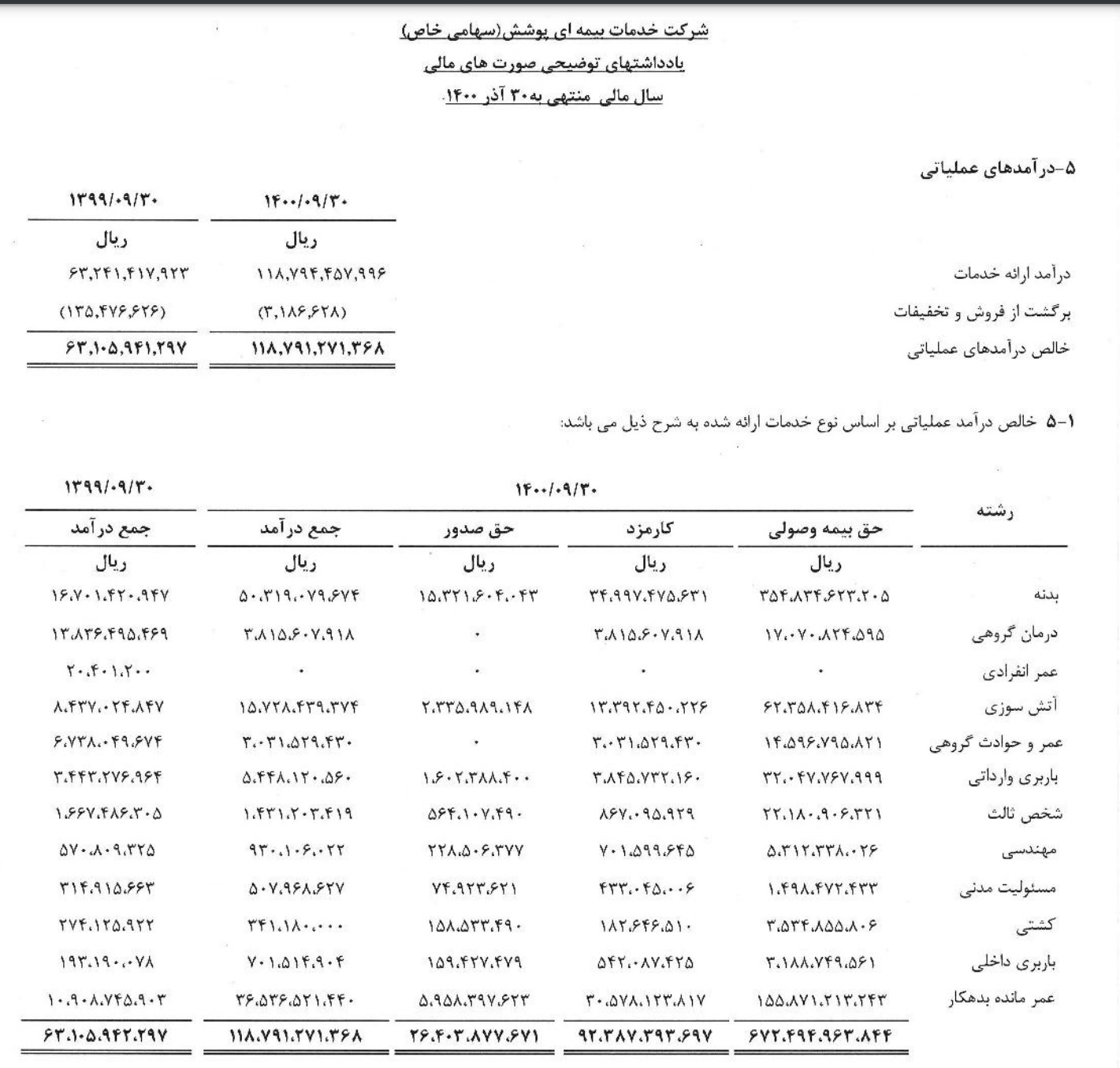

بررسی درآمدهای خالص عملیاتی این مجموعه بیانگر سرفصلی به نام «حق صدور» است و معلوم نیست که یک کارگزاری به چه عنوان 2.6 میلیارد تومان از این محل درآمد شناسایی کرده در حالی که ماده 23 آئین نامه 92 اذعان دارد که كارگزار بيمه مجاز به دريافت حقبيمه به هيچ نحوي از انحاء اعم از نقدي، چك بانكي در وجه حامل يا بنام خود و طرق ديگر نيست و حق صدور سرفصلی است که عمدتا در نمایندگی های حقیقی و حقوقی معنا پیدا می کند.

بنابراین در حالی که کارگزاری ها زیر نظر بیمه مرکزی فعالیت دارند وجود چنین مواردی در صورت های مالی جای پرسش دارد.

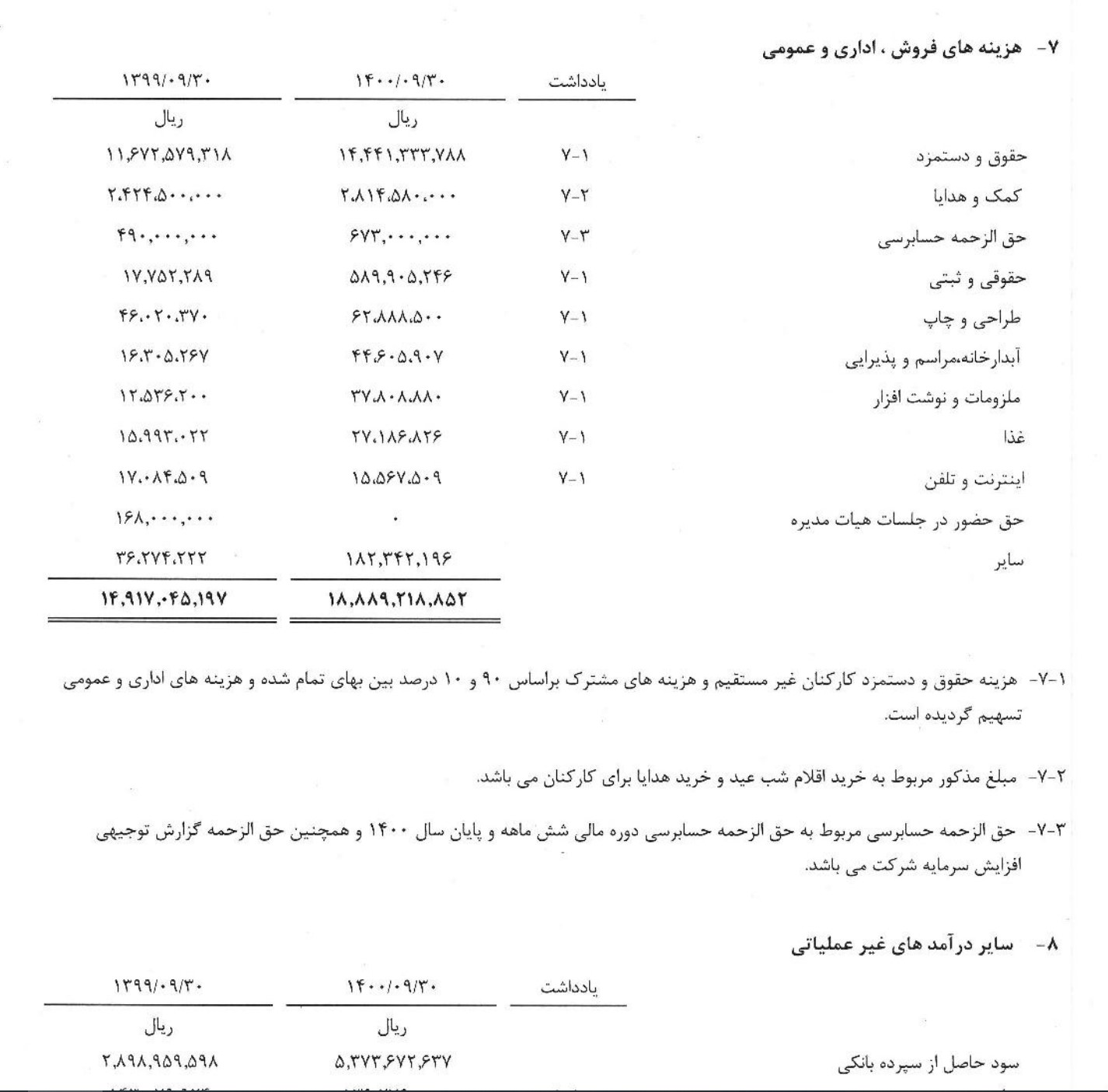

یکی دیگر از بندهای قابل تامل در این مجموعه پرداخت 2.8 میلیارد تومان حقوق دستمزد 2 نفر از کارکنان مامور از طرف بانک توسعه تعاون از دی ماه 1399 الی آذر 1400 است که شامل 90 درصد حقوق و دستمزد سایر کارکنان قراردادی است. این در حالی است که ماده 41 آئین نامه 92 شورای عالی بیمه اذعان دارد که شغل كارگزار بيمه حقيقي، مدير عامل، عضو بيمهاي هيئت مديره و مسئول شعب كارگزار بيمه حقوقي و همچنين موضوع فعاليت كارگزار بيمه حقوقي بايد منحصراً انجام فعاليتهاي موضوع ماده ۲ اين آييننامه باشد.

همچنین با توجه به ماهیت دولتی بانک توسعه تعاون مامور شدن دو کارمند دولت به این کارگزاری که مجوز خود را از بیمه مرکزی دریافت کرده و به نظر می رسد که خصوصی باشد از دیگر پرسش ها در این زمینه است.

از سوی دیگر اختصاص 25درصد درآمد فروش به مبلغ 1.2 میلیارد تومان تحت عنوان حق الزحمه مشارکت به بانک توسعه تعاون در شعب محتلف و طبق توافق به عمل آمده با هیچ یک از سرفصل های پرداخت کارمزد مطابقت ندارد.

بالغ بر6.8 میلیارد تومان از منابع بیمه گران نزد این شرکت کارگزاری به استناد گزارشات رسمی باقی مانده . گزارشات اذعان دارد که مانده حساب های مذکور مربوط به حق بیمه هایی است که طبق توافق با شرکت بیمه از طرف بانک به حساب شرکت کارگزاری واریز شده و در فواصل معین و طبق لیست اعلامی از طرف شرکت بیمه به آنها عودت داده شده است، با این وضعیت 537 میلیون تومان سود سپرده در حساب های این شرکت قابل تامل است.

سوال این جاست که منشا اصلی سوددهی این شرکت کارگزاری از طریق چه منابعی است؟ و نقش بیمه مرکزی در کنترل و پایش چنین اقداماتی چیست؟

اعضای هیات مدیره این شرکت را سامانه متمرکز الکترونیک توسعه تعاون با نمایندگی اکبر نجفی به عنوان مدیرعامل، شرکت خدمات پشتیبانی توسعه تعاون با نمایندگی ناصر شاهسونی و شرکت واسپاری توسعه تعاون با نمایندگی علیرضا احمدیان تشکیل می دهند و 100 درصد سهام این شرکت متعلق به این شرکت ها است.

سرمایه این کارگزاری 100 میلیون تومان بوده است که افزایش سرمایه در جریان نشان می دهد که سرمایه شرکت به 4 میلیارد تومان خواهد رسید. البته معلوم نیست یک کارگزاری چه نیازی به چنین سرمایه ای دارد و سود انباشته این شرکت که بخشی از افزایش سرمایه از آن حاصل شده از کدام سرفصل های مالی تشکیل شده است؟

بازگشت |