نسبت خسارت از 160 درصد عبور کرد/ رشد «درمان» در دانا؛ فرصت است یا تهدید؟

11 تیر 1401, 21:01.

گروه سایبان - مدیرعامل بیمه دانا اخیرا اعلام کرده است که در سه ماهه ابتدای سال پرتفو را به 8 هزار میلیارد تومان رسانده، اما چرا «جعفری» حاضر شده که پرتفوی بیمه دانا را مبتنی بر رشته درمان که سهم خسارت قابل تاملی در صنعت بیمه دارد افزایش دهد؟

گروه سایبان - مدیرعامل بیمه دانا اخیرا اعلام کرده است که در سه ماهه ابتدای سال پرتفو را به 8 هزار میلیارد تومان رسانده، اما چرا «جعفری» حاضر شده که پرتفوی بیمه دانا را مبتنی بر رشته درمان که سهم خسارت قابل تاملی در صنعت بیمه دارد افزایش دهد؟

به گزارش رازپول، رشد شاخص فروش یکی از آسیب های جدی صنعت بیمه در سال های اخیر بوده است تا جایی که رشد شاخص فروش تا 330 درصد به زعم یکی از مدیران عامل از نقاط قوت شرکت متبوعش عنوان شده. اما چرا رشد پرتفوی بیمه دانا قابل تامل است؟

رشد پرتفو بدون در نظر گرفتن شاخص سودآوری سبب شده که شرکت های بیمه زیان در عملیات بیمه گری را از جمله رویدادهای عادی به شمار آورند و با عملیات سرمایه گذاری به دنبال مثبت شدن تراز مالی خود باشند و این موضوع به رویه ای عادی تبدیل شده است.

اما بیمه دانا به تازگی یک قرارداد بزرگ درمان را با یکی از وزارت خانه های پرجمعیت کشور منعقد کرده است و مدیرعامل شرکت با اشاره به رشد 330 درصدی شاخص فروش، رقم پرتفو را بالغ بر 8 هزار میلیارد تومان در سه ماهه ابتدای امسال عنوان کرده است اما باید دید که آیا آمارهای اعلامی از سوی این مدیرعامل با در نظر گرفتن پرتفوی عظیم درمان اخیر این وزارتخانه بوده است که شروع پوشش های آن از اول تیرماه ذکر شده؟

در چنین صورتی باید عنوان کرد که استاندارد 28 حسابداری در بند 5 عنوان کرده است که « بيمهگر درآمد حق بيمه را در ازاى پذيرش خطر كسب ميکند، لذا درآمد حق بيمه از تاريخ شروع پوشش بیمهای، و نه تاریخ صدور، در رابطه با هريك از بيمه نامهها شناسايى ميشود. با اين وجود، بنابه ملاحظات عملى، بيمهگران معمولاً براى شناسايى درآمد، از مبناهایی استفاده ميکنند كه براساس آن، تاریخ مزبور بهطور تقریبی تعیین میشود. براى مثال بيمهگر مستقيم ممكن است فرض كند براى تمام بيمهنامههاي صادر شده در يك ماه، خطر از اواسط ماه پذيرفته شده است. استفاده از اين مفروضات در صورتى قابل پذيرش است كه نتيجه حاصل از بكارگيرى آن با شناسايى درآمد از تاريخ شروع پوشش بیمهای هر بيمهنامه در دوره مالی مربوط، تفاوت با اهميتى نداشته باشد.»

بنابراین در حالی که پوشش پرتفوی عظیم درمان این شرکت از اول تیرماه کلید خورده سوال این است که احتساب رشد درآمد حق بیمه در سه ماهه ابتدای سال به لحاظ استانداردهای حسابداری صحیح است؟ و یا اساسا این پرتفو چه بخشی از درآمدهای سه ماهه را شامل می شود؟

این در حالی است که روش ذخیره گیری فنی نیز در چنین رویدادهایی با اهمیت است، چراکه شرکت های بیمه برای پرتفوهای 3 ماهه اول باید هفت هشتم درآمد شناسایی کرده و یک هشتم ذخیره فنی در نظر بگیرند، در صورتی که برای پرتفوهایی که پوشش آنها در سه ماهه دوم سال باشد باید پنج هشتم درآمد شناسایی کرده و سه هشتم ذخیره فنی در نظر بگیرند.

با چنین مکانیزمی می توان عنوان کرد که با سهم ذخایر فنی و سهم بیمه گران اتکایی میزان باقی مانده از سهم پرتفو در حساب ها اولا در سه ماهه اول و دوم متفاوت است و ثانیا هرچند که ممکن است در نگاه اول این رقم بالا باشد اما پس از کسر این هزینه ها، باقی مانده متعلق به شرکت است.

این موارد فنی در صورت های مالی شرکت های بیمه هرچند که برای همه سرمایه گذاران شرکت ها قابل تشخیص نیست اما اعلام اعداد بزرگ و رشد قابل تامل در شرکت ها می تواند نظر سرمایه گذاران بورسی را به خود جلب کند و مقام های ناظر باید نسبت به ارائه اطلاعات صحیح و شفاف به بازار خصوصا در جهت منافع سرمایه گذاران خرد حساس باشند.

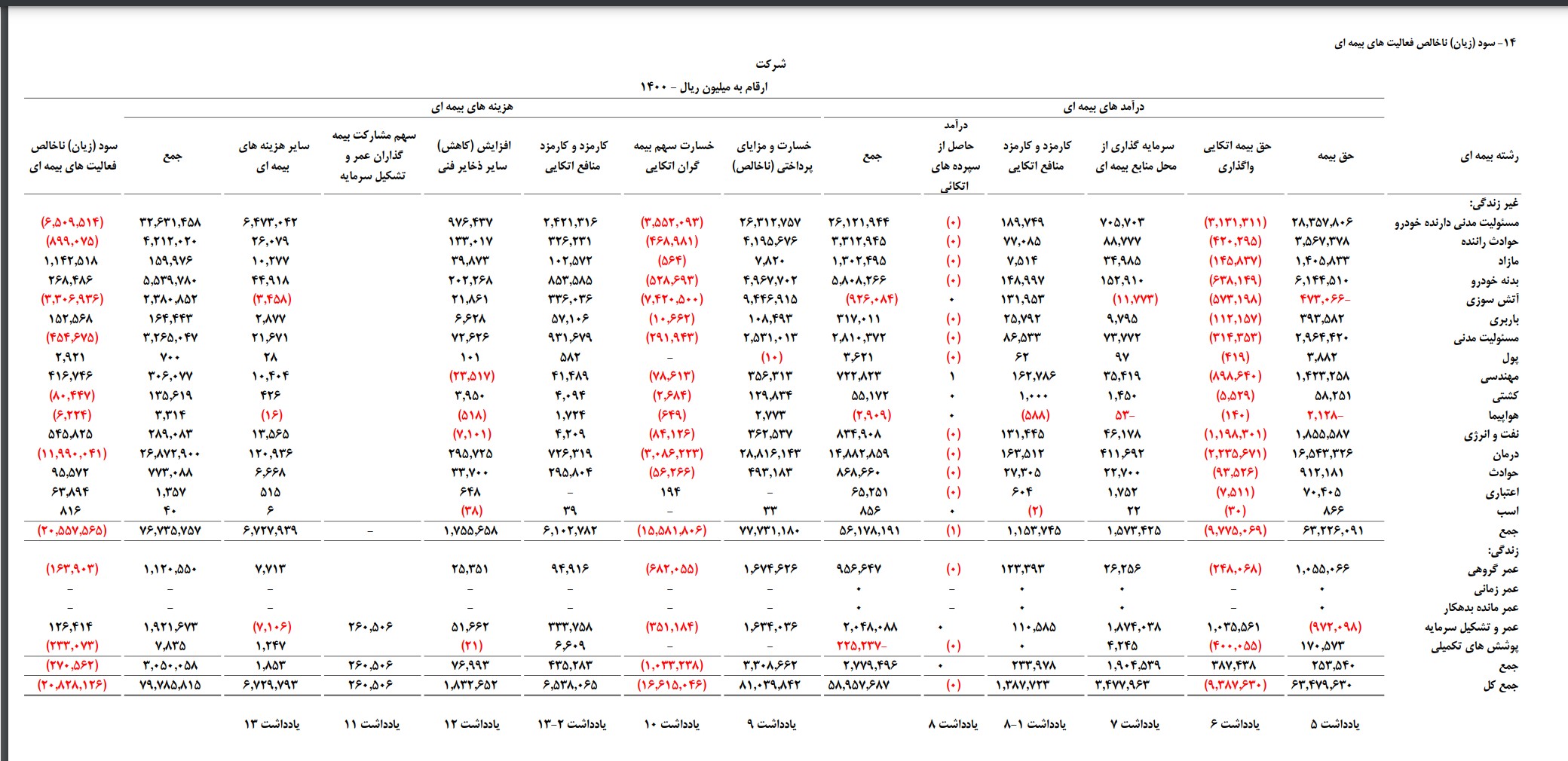

از سوی دیگر پرتفوی درمان بیمه دانا در رشته درمان تنها در خرداد ماه بیش از 82 درصد رشد دارد، این در حالی است که جعفری تجربه زیان دهی این رشته را در بیمه سینا تجربه کرده است تا جایی که مدیر نظارت بر ناشران بازارپایه فرابورس کمی بعد از خروج وی از این شرکت در نامه ای از بیمه سینا در خصوص زیان دهی رشته درمان سوال کرده است. رشد 330 درصدی پرتفو در سه ماهه ابتدای سال که بخش قابل توجهی از آن در رشته درمان بوده در رشته ای به دست آمده که در 12 ماهه سال گذشته دارای نسبت خسارت 160 درصدی بوده.

از سوی دیگر رشته درمان در بیمه دانا در سال گذشته نیز دارای زیان ناخالص فعالیت بیمه ای 1100 میلیارد تومان بوده است. این در حالی است که عطری عضو هیات مدیره این شرکت رئیس کمیسیون درمان سندیکای بیمه گران است!

رازپول از دریافت هرگونه پاسخ در این زمینه استقبال می کند و انتشار آنرا از رسالت های خود می داند.

بازگشت |