نگاهی به مالیات ستانی از سپرده های بانکی در کشورهای مختلف

14 آبان 1398, 10:33.

گروه بازارپول - بررسی کشورهاي توسعه یافته و در حال توسعه عضو گروه 20(G20 )می تواند شاخص خوبی از وضعيت قوانين و رویه های مالیات ستانی سایر کشورها باشد. نتایج این بررسی حاکی از آن است که در بين کشورهاي عضو گروه 20 صرفا در عربستان سعودي سود حاصل از سپرده ها معاف از ماليات است و در سایر کشورها به نحوي مشمول ماليات است. علاوه بر کشورهاي عضو این گروه، 6 کشور دیگر شامل سوئیس، ایرلند، نيوزلند، سنگاپور، مالزي و افغانستان بررسی شده است.

گروه بازارپول - بررسی کشورهاي توسعه یافته و در حال توسعه عضو گروه 20(G20 )می تواند شاخص خوبی از وضعيت قوانين و رویه های مالیات ستانی سایر کشورها باشد. نتایج این بررسی حاکی از آن است که در بين کشورهاي عضو گروه 20 صرفا در عربستان سعودي سود حاصل از سپرده ها معاف از ماليات است و در سایر کشورها به نحوي مشمول ماليات است. علاوه بر کشورهاي عضو این گروه، 6 کشور دیگر شامل سوئیس، ایرلند، نيوزلند، سنگاپور، مالزي و افغانستان بررسی شده است.

مرکز پژوهشهاي مجل در گزارشی آورده است: با مطالعه قوانين مالياتی کشورها و همچنين گزارش نهادهاي معتبر در این حوزه، سایر کشورهاي عضو در 3 گروه طبقه بندي شدند:

گروه اول:

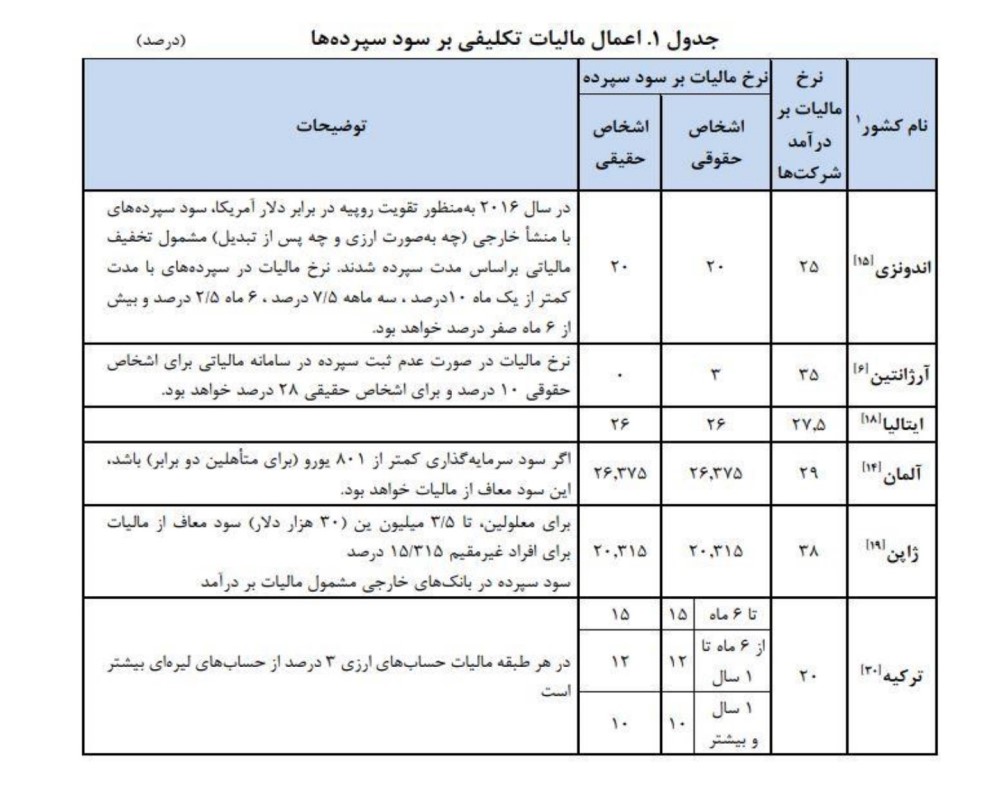

اعمال ماليات تکليفی

در گروه اول، بخشی از سود بانکی به عنوان ماليات از سود سپرده هاي بانکی کسر می شود. در این رویکرد بلافاصله پس از واریز اصل سود به حساب سپرده گذار، ماليات از حساب فرد به عنوان «ماليات تکليفی بر سود» کسر میشود. کشورهایی که از این شيوه استفاده میکنند عبارتند از: اندونزي، آرژانتين ایتاليا، آلمان، ژاپن و ترکيه.

گروه دوم: احتساب سود سپرده ها به عنوان در آمد مشمول ماليات

در کشورهاي عضو این گروه، ميزان سود دریافتی باید در انتهاي سال همانند سایر درآمدها و هزینه هاي قابل قبول مالياتی به مراجع مالياتی اعلام شود و در نهایت با کسر هزینه ها از درآمدها و اعمال قوانين تعریف شده، ماليات قابل پرداخت تعيين شود. کشورهاي عضو این گروه عبارتند از : استراليا، آمریکا، انگلستان، برزیل، چین، روسيه، کانادا، فرانسه و آفریقاي جنوبی.

گروه سوم: رويکرد ترکيبی

در این رویکرد، اصل بر احتساب سود به عنوان درآمد مالياتی است، اما به دالیل مختلف از جمله تأمين درآمد براي دولدت در طول سدال ، مالیات تکليفی با ی نرر پایه از سود پرداختی کاسته میشود. اما نهایتا سود کسب شده به عنوان درآمد مالياتی فرد در نظر گرفته می شود شود و مالیات تکليفی پرداخت شده به عنوان هزینه هاي قابل قبول مالياتی لحاظ میشود. بدین ترتيب اگر ماليات پرداختی کمتر از آنچه محاسبه میشود، تعيين شود فرد ملزم به پرداخت مابه التفاوت است و اگر ماليات پرداختی بيش از ميزان محاسبه شده باشد، دولت ميزان مازاد را به فرد عودت می دهد. کشورهاي هندوستان، فرانسه، مکزیک و کره جنوبی از این روش استفاده می کنند.

ماليات بر سود سپرده در برخی کشورهای غير عضو در گروه 20

ماليات بر سود سپرده بانکی در برخی کشورهاي غير عضو در گروه 20 به شرح زیر است:

در سوئیس 35 درصد ماليات تکليفی از سود سپرده ها کسر می شود.–در ایرلند سود سپرده اشخاص حقوقی در درآمد مشمول ماليات محاسبه می شود، در حالی که نرخ ماليات تکليفی سود سپردههای حقیقی در سال 2014 به 41 درصد رسيده است این نرخ در سال 2008 برابر 20 درصد بوده است. البته افراد معلول و مسن (بالاتر از 65 سال) معاف ازماليات هستند.

در نيوزلند نرخ ماليات بر سود سپرده اشخاص حقوقی با توجه به طبقات کل درآمد از 10٫5 درصد تا 33 درصد متغير است. همچنين اشخاص حقيقی مشمول 28 درصد ماليات تکليفی بر سود سپرده هایشان هستند (این نرخ در صورت مشخص نبودن کد مالياتی صاحب سپرده به 33 درصد می رسد(.

در افغانستان نيز 20 درصد سود سپرده هاي پ انداز و سرمایه گذاري مدت دار به عنوان ماليات کسر میگردد.

بازگشت |