بازار مسکن در سال 97 چگونه خواهد بود؟/پیش بینی های جدید از خرید و فروش ساختمان

29 اردیبهشت 1397, 11:09.

گروه بازار پول - با افزايش نقدينگی، تورم عمومی و به تبع آن قیمت مسكن و سرمايه گذاری (ساخت و ساز) در اين بخش افزايش می يابد. مطالعات علمی ثابت کرده است که در بلند مدت قیمت مسكن متاثر از نقدينگی و سیاستهای پولی است و اين متغیرها نقش تعیین کننده ای در بروز تحولات قیمتی در بازار مسكن دارند.

بخش ساختمان و مسكن، سهم قابل ملاحظه ای از اقتصاد کشور را به خود اختصاص داده است. در طی سال های اخیر حدود 40 درصد از تشكیل سرمايه ثابت ناخالص و 7 درصد تولید ناخالص داخلی مربوط به بخش ساختمان و مسكن بوده است و بیش از 150 رشته صنعتی با اين بخش در ارتباط است. رونق يا رکود در اين بخش اثر قابل ملاحظه ای بر ديگر فعالیتهای اقتصادی بجا میگذارد. همچنین حدود 12 درصد از نیروی کارشاغل کشور در اين حوزه مشغول به کار است. همگی اين شاخصها در کنار ديگر شاخصهای مهم اقتصادی حكايت از اهمیت بخش ساختمان و مسكن در اقتصاد کشور دارند.

از سوی ديگر ماهیت دوگانه تقاضای مسكن که به دو صورت مصرفی و سرماي ای در بازار بروز مینمايد، توجه سرمايه گذاران و فعالان اين حوزه را بیش از پیش به خود جلب نموده است. به ويژه در کلانشهرها به خصوص کلانشهر تهران که به لحاظ اقتصادی و جمیعت تفاوت قابل ملاحظه ای با ديگر شهرها دارد، بخش مسكن از اهمیت ويژهای برخوردار است. همچنین مسكن يك نیاز ضروری برای خانوارها است و بخش قابل توجهی از درآمد خانوار را به خود اختصاص می دهد و با توجه به شرايط خاص اقتصادی حاکم بر کشور از جمله تورم بالا و عدم توسعه کافی ساير بازارها از جمله بازار سرمايه جهت جذب نقدينگی مازاد خانوارها، از ديرباز بازار مسكن به عنوان پايگاه امنی برای حفظ سرمايه و دارايی توسط خانوار نیز موردنظر بوده است.

لازم به اشاره است که وضعیت اقتصاد کلان و مناسبات سیاسی کشور بر ورود و خروج سرمايه ها در بازارهای مختلف و رفتار سرمايه گذاران و خانوارها در تدوين پرتفوی سرمايه گذاری اثر گذار است.

گزارش تغییر و تحولات متغیرهای کلان اقتصادی و بخش مسكن بر اساس آخرين آمار و اطلاعات منتشره توسط مراجع آماری در سه ماهه سوم سال 1396 اذعان دارد که بخش مسكن به عنوان يكی از اجزاء اقتصادی، متاثر از شرايط اقتصاد کلان است به طوريكه تغییر و تحولات در بخش واقعی اقتصاد و همچنین سیاست های پولی و مالی، در میان و بلندمدت باعث ايجاد تغییر در شاخص های واقعی بخش مسكن می گردد. قیمت مسكن نیز عموما متاثر از تورم عمومی و رشد نقدينگی است. در اين راستا در اين بخش برخی از متغیرهای کلان اقتصادی تاثیرگذار بر بخش مسكن از جمله تولید ناخالص داخلی، تورم عمومی و همچنین بودجه عمومی بررسی شده است .

متغیرهای بازار و بخش مسكن به مانند ساير بخش های اقتصادی از تغییر و تحولات دو دسته عوامل برون و درون بخشی متاثر می گردند.

بر اساس آخرين اطلاعات منتشر شده توسط بانك مرکزی ايران، نرخ رشد اقتصادی ايران با و بدون نفت در سال 1394 به ترتیب برابر با منفی 1.6 و منفی 3.1 درصد بوده و در سال 1395 به دلیل افزايش قابل توجه درآمدهای نفتی (حدود 61.6 درصد)، نرخ رشد اقتصادی بدون نفت و با نفت به ترتیب معادل با 12.5 و 3.3 درصد بوده است. در اين سال، ارزش افزوده بخش ساختمان(شامل مسكونی و غیر مسكونی) همانند سال های 1391تا 1394 نزولی بوده و به میزان 13.1 درصد کاهش يافته است ولی در نه ماهه اول سال 1396 نرخ رشد کل اقتصاد کشور با و بدون نفت به ترتیب 4.4 و 4.7 درصد بوده و ارزش افزوده بخش ساختمان نیز پس از طی روند نزولی در چهار سال گذشته (سال هاي 1391 تا1394 )، در نه ماهه اول سال جاري در حدود 4.5 درصد رشد يافته است.

نرخ تورم عمومی در ادامه روند نزولی سال های اخیر، از 11.9 درصد در سال 1394 به 9 و 9.6 درصد به ترتیب در سال های 1395 و 1396 کاهش يافته است. در خصوص نرخ تورم نقطه به نقطه نیز لازم به ذکر است اين نرخ در خردادماه سال 1395 به کمترين میزان طی سال های اخیر رسیده ولی پس از آن، نرخ تورم نقطه به نقطه روند نوسانی داشته و به 8.3 درصد در اسفندماه سال 1396 رسیده است.

البته رقم عملكرد بودجه مصوب عمومی دولت در سال 1396 به میزان 3200 هزار میلیارد ريال بوده است که حدود 92.3 درصد اين بودجه محقق شده است. از اين میزان بودجه، حدود 76 درصد صرف هزينه های جاری، 13 درصد صرف هزينه عمرانی و مابقی صرف خريد انواع اوراق دولتی منتشر شده در سال های قبل، گرديده است. در سال 1397 نیز رقم بودجه عمومی (مصوب) با افزايش حدود 11 درصدی (نسبت به بودجه مصوب سال 1396) به 3862 هزار میلیارد ريال رسیده است که از اين مبلغ حدود 56 درصد از محل درآمدهای مالیاتی، حدود 28 درصد (نسبت به بودجه موصب سال 1395 ) از محل فروش نفت و ساير منابع طبیعی و 16 درصد نیز از محل فروش انواع اوراق تامین می گردد. ذکر این نکته ضرورت دارد که حسب قانون بودجه سال 1397 ، از منابع بودجه عمومی اين سال، حدود 76 صرف هزينه های جاری، 16 درصد صرف هزينه های عمرانی و مابقی صرف خريد اوراق منتشر شده توسط دولت در سال های قبل می شود.

در این میان میزان نقدينگی در پايان بهمن ماه سال 1396 به رقم 14897 هزار میلیارد ريال رسیده که نسبت به بهمن ماه سال قبل از نرخ رشد حدود 23درصدی برخوردار بوده است. در اين مدت نرخ رشد پول و شبه پول به ترتیب ، 21.7 و 23.2 درصد بوده است. لازم به ذکر است پايه پولی درهمین مقطع زمانی با 16 درصدرشد به حدود 2040 هزار میلیارد ريال رسیده است.

نکته جالب اینکه با وجود افزايش میزان تسهیلات اعطائی به بخش مسكن و ساختمان، سهم تسهیلات پرداختی به اين بخش طی سال های اخیر همواره نزولی بوده و از 17 درصد در سال 1390 به 8.5 درصد در يازده ماهه اول سال 1396 کاهش يافته است(تسهیلات پرداختی به بخش پرداختی به بخش ساختمان و مسكن در يازده ماهه اول سال 96 ، حدود 444 هزار میلیارد ريال بوده است).

آمارها اذعان دارد که سهم مانده تسهیلات پرداختی به بخش ساختمان و مسكن طی سالهای اخیر کاهش يافته و از 30 درصد در سال 93(طی سالهای اخیر عمدتاً اين سهم 30 درصد بوده است) به 24 درصد در سال 1395 رسیده است.

عامل دیگرو موثر نرخ رسمی سود سپرده های بانكی يك ساله است که از حدود 20 درصد در سال 1394 به 15 درصد در سال 1396 کاهش يافت. ولی به دلیل مشكلات نظام بانكی کشور، بانك ها در اين سال به سپرده های بانكی نرخ سود 18 و تا 22 درصد و بعضا بالاتر پرداخت کردند. نرخ سود واقعی سپرده بانكی در سال 96 مثبت و به طور میانگین حدود 5.4 درصد بوده است.

در بخش دیگر متوسط قیمت نفت در سال 1395 به عنوان يكی از پارامترهای مهم تاثیرگذار بر اقتصاد کشور (با وجود افزايش در ماه های پايانی اين سال)،همچنان کمتر از سال 1394 بوده است. متوسط قیمت نفت در سال 1394 و 1395 به ترتیب حدود 49 و 45 دلار بوده است. با اين وجود در سال1395 میزان کل درآمدهای نفتی کشور به دلیل افزايش فروش نفت در اين سال حدود 85 درصد افزايش يافت. میانگین قیمت نفت (میانگین قیمت نفت سبك و سنگین ايران) در سال 1396 حدود 54.2 دلار بوده که نسبت به دوره مشابه سال قبل 21.2 درصد رشد داشته است.

در بازار سهام شاخص بورس و میانگین قیمت ارز و نرخ طلا در سال 1396 به ترتیب از رشد 24.7 11.3 و 21 درصدی برخوردار بوده اند اين در حالی است که تورم عمومی در سال 1396 حدود 9.6 درصد بوده است.

نرخ رشد اسمی هزينه ی خانوار شهری نیز در کل کشور در سال 1395 . حدود 11.4 درصد و نرخ رشد هزينه ی مسكن 6د 1ر سبد هزينه خانوارشهری کشور 12.9 درصد بوده است. بر اين اساس سهم هزينه مسكن در سبد هزينهی خانوار شهری کشور اندکی افزايش يافته و از 35 درصد در سال 94 به 35.5 درصد در سال 95 رسیده است.

در استان تهران نیز نرخ رشد واقعی درآمد خانوار در سال 1394 منفی بوده ( 4.8 -) اما در سال 1395 نرخ رشد درآمد واقعی مثبت شده و به 5.9 درصد رسیده است.

نرخ رشد اسمی هزينه خانوار در استان تهران در سال 1395 ، حدود 23 درصد و نرخ رشد هزينه مسكن در سبد هزينه خانوار در استان تهران 16 درصد بوده است. بر اين اساس سهم هزينه مسكن در سبد هزينه ی خانوار شهری استان تهران کاهش يافته و از 50 درصد در سال 94 به 47درصد در سال 95 رسیده است.

سهم مسكن ملكی در مناطق شهری کشور روند کاهشی دارد و از 76.4 درصد در سال 1371 به حدود 60 درصد در سال 1395 کاهش و سهم استیجار در همان دوره زمانی از 14.5 درصد به 30.8 درصد افزايش يافته است.

حسب اطلاعات بانك مرکزی ج.ا.ا تعداد معاملات مسكونی صورت پذيرفته در شهر تهران در سال 1394 ، حدود 154.7 هزار واحد بوده که اين رقم با 5.4 درصد رشد، به حدود 162 هزار واحد در سال 1395 رسیده است. در سال 1396 نیز بیش از 181 هزار معامله در شهر تهران ثبت شده است که نسبت به مدت مشابه سال قبل حدود 11.8 درصد رشد داشته است. لازم به ذکر است در اسفندماه سال 1396 تعداد معاملات مسکن در شهر تهران نسبت به ماه مشابه سال قبل تقريبا بدون تغییر مانده است. از جمله دلايل عدم رشد معاملات در اسفندماه سال 1396 ، از طرفی به دلیل افزايش قیمت مسکن و به تبع آن کاهش نسبی توان خريد خانوار متقاضی مسکن و از طرف ديگر به دلیل کاهش تمايل به عرضه مسکن توسط فروشندگان و سازندگان ناشی از نوسانات ايجاد شده در بازار ارز و پیش بینی عرضه کنندگان مبنی بر افزايش احتمالی قیمت مسکن در ماه هاي آتی، است.

حسب اطلاعات منتشر شده توسط دفتر اقتصاد مسکن وزارت راه و شهرسازي، میانگین قیمت يک متر مربع مسکن در شهر تهران،در سال و آذرماه 1396 نسبت به مدت مشابه سال قبل به ترتیب 10.8 و 26 درصد افزايش يافته است.

شاخص بهای مسكن، سوخت و روشنائی (شاخص اجاره بهای مسكن) طی سال های 1393 تا سال 1395 روند نزولی داشته به طوري كه در سال 1395 از نرخ رشد 10 درصدی برخوردار بوده و در سال 1396 و اسفندماه اين سال، شاخص مذکور نسبت به دوره مشابه سال قبل به ترتیب حدود 9.6 و 8.9 درصد رشد يافته است.

تعداد واحد مسكونی در پروانه های ساختمانی از سال 1391 از روند نزولی برخوردار بوده و اين روند در سال 1394 نیز ادامه داشته است. به طوريكه تعداد واحدهای مسكونی در پروانه های ساختمانی در سال 1394 ، در شهر تهران 22.8 - درصد و در کل مناطق شهری کشور 17 – درصد نسبت به سال قبل کاهش يافته است. ولی در سال 1395 در شهر تهران و در کل مناطق شهري کشور تعداد واحد مسکونی در پروانه هاي ساختمانی صادر شده نسبت به سال قبل به ترتیب داراي نرخ رشد اندک حدود 0.5 و 0.37 درصدي بوده و در ادامه، در سال 1396 در شهر تهران (براي کل سال) و در کل مناطق شهري کشور ( 9 ماه اول)، تعداد واحد مسکونی در پروانه هاي ساختمانی به ترتیب 7.5 و 2.5 درصد نسبت به مدت مشابه سال قبل رشد يافته است.

با توجه به طول دوره ساخت دو ساله مسكن در ايران، با نزولی شدن روند پروانه های ساختمانی صادر شده 1391 ، تعداد واحدهای مسكونی تكمیل شده (جديد الاحداث) در مناطق شهری کشور از سال 1393 روند نزولی يافته و از حدود 830 هزار واحد در سال 1392 به 547 هزار واحد در سال 1394 کاهش يافته است. در سال 1395 نیز حدود 381 هزار واحد مسكونی در مناطق شهری کشور تكمیل شده است. اين روند در استان تهران نیز حاکم بوده به طوريكه تعداد واحدهای مسكونی تكمیل شده در مناطق شهری اين استان از 255 هزار واحد در سال 1392 به 115 هزار واحد در سال 1394 کاهش يافته است. در سال 1395 نیز صرفا حدود 94 هزار واحد مسكونی در مناطق شهری استان تهران تكمیل شده است. در سه ماهه اول سال 1396 نیز روند کاهشی تعداد واحدهای تكمیل شده در مناطق شهری کشور ادامه داشته (به میزان 4.8 – درصد) ولی در اين دوره تعداد واحدهای تكمیل شده در شهر تهران، به طور قابل توجهی (بالغ بر 27 درصد) افزايش يافته است. از جمله دلايل اين افزايش، پیش بینی سازندگان مسكن مبنی بر رونق بازار معاملاتی و افزايش قیمت مسكن در شهر تهران بوده است.

رقم سرمايه گذاری در کل ساختمان های جديد در مناطق شهری کشور به قیمت ثابت در سال های 1392، 1393،1394به ترتیب به میزان منفی 5، منفی 1 و منفی 14درصد و در سال 1395به میان منفی19درصد کاهش يافته ولی در نه ماهه اول سال 1396 حدود 7 درصد نسبت به مدت مشابه سال قبل افزايش يافته است. در شهر تهران نیز سرمايه گذاری در ساختمان های جديد توسط بخش خصوصی، در سالهای 1392، 1394 و 1395 به ترتیب نرخ منفی16.6، منفی 14.5 و منفی 29درصدی را تجربه کرده ولی در نه ماهه اول سال 1396 دارای نرخ رشد مثبت و قابل توجه حدود 18 درصد بوده است .

در سال های اخیر میزان ازدواج به عنوان يكی از پارامترهای اصلی موثر بر میزان نیاز به مسكن سیر نزولی داشته و از حدود 870 هزار ازدواج در کل کشور در سال 1390 به حدود 704 هزار ازدواج در سال 1395 کاهش يافته است از طرف ديگر میزان طلاق در کشور نیز در سال های اخیر همواره سیر صعودی داشته به طوريكه آمار طلاق از حدود 143 هزار در سال 1390 به بیش از 180 هزار طلاق در سال 1395 افزايش يافته است.

بررسی روند مهاجرت طی دوره های مختلف سرشماری، حسب جدول شماره 36 حاکی از اين است که با وجود افزايش مهاجرت در دوره 1385- 1375 نسبت به دورههای قبل، از شتاب مهاجرت در اين دوره کاسته شده است و در دوره های زمانی 1385-1390 و1390- 1395 از تعداد مهاجران مهاجران، نسبت به دوره قبل کاسته شده است. تعداد مهاجران از 5.5 میلیون نفر در دوره زمانی 1385- 1390 به 4.4 میلیون نفر در دوره زمانی 1390 تا 1395 کاهش يافته است.

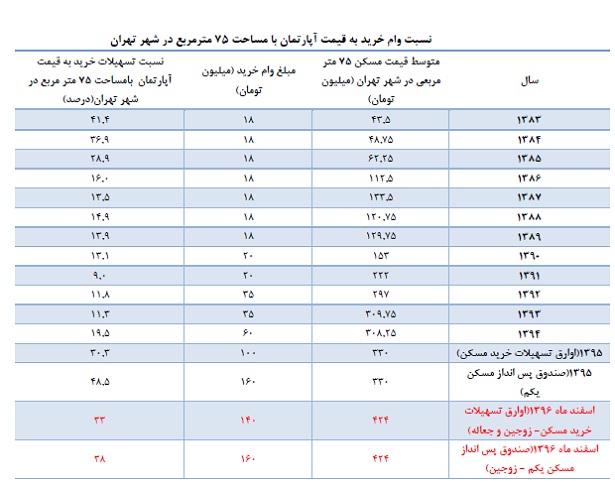

يكی از عوامل موثر بر افزايش قدرت خريد خانوار و تقاضا در بخش مسكن میزان نسبت وام خريد مسكن از کل قیمت يك واحد مسكونی است. به طوريكه با افزايش اين نسبت، خانوارهای بیشتری با استفاده از درآمدهای آتی قادر به خريد مسكن مورد نیاز خود می گردند. اين نسبت تا سال 1391 به دلیل افزايش قیمت مسكن و عدم افزايش سقف تسهیلات خريد مسكن هموار روند کاهشی داشته است، ولی از سال 1392 به بعد به دلیل افزايش سقف تسهیلات خريد مسكن و ثبات نسبی در قیمت مسكن، اين نسبت روند افزايشی به خود گرفته است.

به طوريكه در سال 1395نسبت تسهیلات خريد مسكن به متوسط قیمت يك واحد آپارتمانی 75 متر مربعی برای خانوارها در شهر تهران از محل صندوق پس انداز مسكن يكم به حدود 48 و از محل اوراق تسهیلات خريد مسكن به 30 درصد افزايش يافته است. در اوايل سال 1396 سقف تسهیلات خريد مسكن از محل اوراق گوهی حق تقدم برای زوجین تهرانی افزايش يافته و با احتساب وام جعاله به 140 میلیون تومان رسیده است. اين موضوع سبب شده که علیرغم افزايش نسبی قیمت مسكن در نه ماهه نخست سالجاری در تهران، سهم تسهیلات از قیمت خريد يك واحد مسكونی از اين محل تا حدود 37 درصد افزايش يابد. اما در رابطه با تسهیلات صندوق پسانداز يكم بانك مسكن با توجه به اينكه قیمت مسكن تا حدودی افزايش يافته اما سقف تسهیلات ثابت مانده است، نسبت تسهیلات از قیمت يك واحد مسكونی 75 متری در تهران کاهش يافته و به حدود 42 درصد رسیده است.

عوامل موثر نشان می دهد شاخص های پیش نگر بازار مسكن، همچون قیمت مسكن، تعداد معاملات و تعداد پروانه های ساختمانی، در سال 1395 از نرخ رشد مثبتی برخوردار بوده اند در سال 1396 نرخ رشد اين متغیرها به طور نسبی چشمگیرتر بوده است که اين مساله نشان دهنده رونق مسكن در سال 1396 به خصوص در کلانشهرهاست.

علاوه بر متغیرهای درون بخشی و شرايط خاص بازار مسكن که طی سالهای اخیر موجبات بالارفتن قیمت در اين بازار را فراهم کرده بود (از جمله رکود عمیق و طولانی مدت)، افزايش قیمت دلار نیز اثر بسزايی بر اين امر داشته است. افزايش قیمت دلار از چند جهت بازار مسكن را تحت تاثیر قرار میدهد. از يك سو در کوتاه مدت به دلیل افزايش بازده بازار ارز، سرمايه ها جذب اين بازار شده و کمتر به بازار مسكن سريز میکنند که به خودی خود منجر به رکود معاملات در بازار مسكن میشود، از ديگر سو اين اتفاق انتظارات تورمی به دنبال خواهد شد و افزايش قیمت در بازار مسكن را از اين ناحیه سبب می شود.

در میان مدت به دلیل افزايش قیمت مصالح ساختمانی و بالا رفتن هزينه ساخت اثر افزايشی ديگری بر قیمت مسكن وارد می آورد. به علاوه در میان مدت و با آرام گرفتن بازار ارز، سرمايه ها به تدريج در ساير بازارها از جمله بازار مسكن گسیل کرده و قیمتها را تحت تاثیر قرار میدهد.

در مجموع با توجه به احتمالات مربوط به افزايش قیمت ارز و نیز مناسبات سیاسی از جمله برنامه هسته ای ايران و رويكردهای آمريكا در اين خصوص میتوان انتظار داشت که در سال 1397 ، قیمت مسكن همچنان روند رو به صعود داشته باشد و بسیار محتمل است که از تورم عمومی پیشی بگیرد. هر چند که کنترل تورم و توان دولت برای تك رقمی نگه داشتن آن خود محل ابهام و ترديد جدی است.

جداول مفید

بازگشت |